وجهة نظر: تركيز سوق الأسهم الكويتي... تحديات وتأثيرات على التنويع

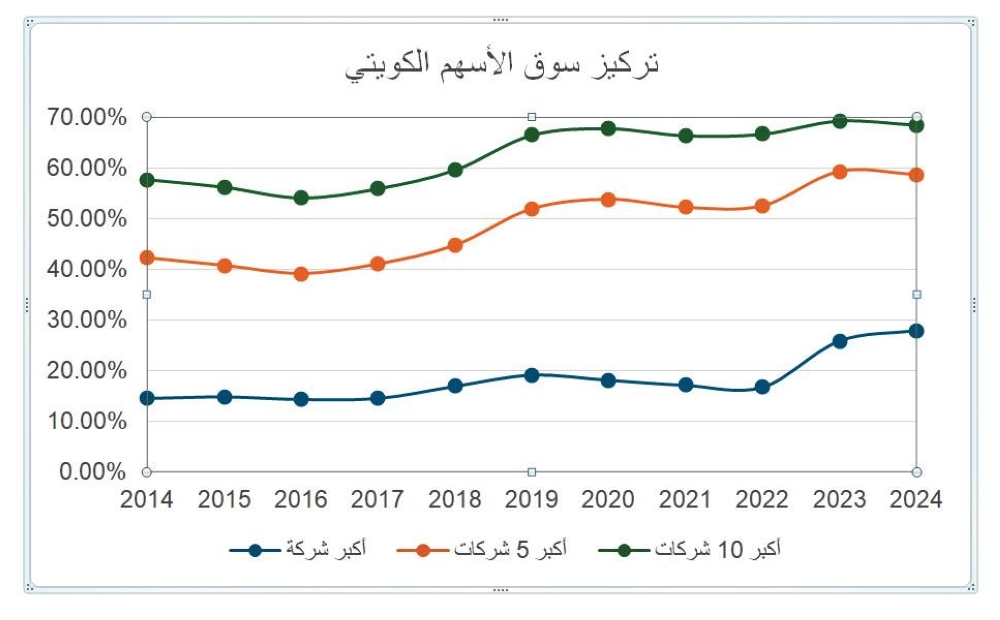

يشهد سوق الأسهم الكويتي وغيره من الأسواق العالمية ظاهرة تركيز الاستثمارات والقيمة السوقية في عدد محدود من الشركات الكبرى، مما يثير تساؤلات حول جدوى إدارة الأموال النشيطة والتأثير على الاقتصاد الكلي، ويعني تركيز سوق الأسهم هيمنة عدد قليل من الشركات على القيمة السوقية الإجمالية للسوق، وبالنظر إلى الرسم البياني المرفق الذي يوضح نسبة أكبر شركة، 5 شركات، و10 شركات من إجمالي السوق الكويتي خلال الفترة من 2014-2024.

ويتضح لنا أن نسبة أكبر شركة من اجمالي القيمة السوقية للبورصة تراوحت بين 14.3% و27.9% خلال تلك الفترة، بينما تراوحت نسبة أكبر 5 شركات الى اجمالي القيمة السوقية للبورصة الكويتية من 39.1% و59.3% خلال نفس الفترة، أما أكبر 10 شركات فقد كانت نسبتها الى اجمالي السوق تتراوح بين 54.1% و69.3% خلال الفترة من 2014 إلى 2024، وأكبر القطاعات من إجمالي السوق هو قطاع البنوك، أما أكبر الشركات حالياً فهو بيت التمويل الكويتي، يليه البنك الوطني ثم بنك بوبيان وشركة زين للاتصالات ثم شركة المباني.

صناديق الاستثمار

ومع سيطرة عدد قليل من الشركات على نسبة كبيرة من السوق من حيث القيمة السوقية، يصبح من الصعب على صناديق الاستثمار المدارة بشكل فعال ونشيط أن تتجاوز أداء المؤشرات القياسية مثل مؤشر سوق الكويت للأوراق المالية.

ويثير التركيز مخاوف بشأن فقدان التنويع، وهو مبدأ استثماري رئيسي يساعد على إدارة المخاطر، فاستثمار الأموال في عدد قليل من الشركات (ذات القيمة السوقية الكبيرة) يزيد تعرض المستثمرين للتقلبات التي قد تواجهها هذه الشركات، كما يضع التركيز مديري الصناديق الاستثمارية النشيطة في موقف أصعب، لأنهم يميلون إلى استثمار الأموال في شركات أصغر.

| الترتيب | اسم الشركة | نسبة القيمة السوقيةإلى إجمالي السوق |

| 1 | بيتك | %27.9 |

| 2 | البنك الوطني | %17.4 |

| 3 | بنك بوبيان | %35.9 |

| 4 | زين | %4.7 |

| 5 | مباني | %2.8 |

وعندما تتفوق الشركات ذات القيمة السوقية الكبيرة على أداء الشركات الصغيرة، فإن هذه الصناديق تحقق أداء أقل من متوسط السوق، والعكس صحيح عندما تتفوق الشركات الصغيرة على أداء الشركات الكبيرة.

وأظهرت إحدى الدراسات الأكاديمية التي تعتمد على بيانات من 47 دولة على مدار ثلاثة عقود أن الأسواق المالية المركزة ترتبط بتخصيص أقل كفاءة لرأس المال، ويمكن أن يؤدي ذلك إلى تباطؤ الاكتتابات العامة الأولية (IPO) حيث يتم تمويل عدد أقل من الشركات الجديدة الواعدة، وقد يؤدي ضعف المنافسة من الشركات الصغيرة إلى قلة الابتكار، كذلك يمكن أن تساهم كل هذه العوامل في إبطاء النمو الاقتصادي.

مراجعة التركيز المتزايد

وتؤكد هذه النتائج الحاجة إلى مراجعة التركيز المتزايد في الأسواق المالية والسياسات التي تؤدي إلى ذلك، وفي بعض الأحيان، قد تعكس ارتفاع أسهم عدد قليل من الشركات الأساسيات القوية الحقيقية وإمكانات النمو لديها، ويجب تحقيق توازن بين مكافأة الشركات الناجحة والحفاظ على مستوى صحي من المنافسة في السوق.

وتحفيز الشركات العائلية للإدراج في بورصة الكويت وطرح شركات جديدة تشغيلية هي من متطلبات تقليل التركيز وزيادة التنويع في البورصة، كما يقع على عاتق الجهات الحكومية التفكير جدياً في أفكار وحلول تزيد من عمق البورصة وتنويعها مثل طرح بعض أسهم الشركات الحكومية التشغيلية الناجحة على سبيل المثال لا الحصر: شركة ايكويت للبتروكيماويات.

بالإضافة الى أهمية تحفيز الشركات للإدراج في البورصة عن طريق اعطائها أولوية في المناقصات الحكومية العملاقة في مجالات الأشغال، الصحة والنفط وغيرها، ولنا في بورصة المملكة العربية السعودية خير أسوة لما حققته من نجاحات متميزة في استقطاب العديد من الشركات التشغيلية مما يزيد من الخيارات المتاحة للمستثمرين المحليين والأجانب، وتسهم هذه الخطوات في رفع كفاءة السوق وتطويره وتنويعه بما فيه مصلحة الجميع.

* أستاذ مشارك – قسم التمويل والمنشآت المالية – جامعة الكويت