وجهة نظر: قراءة في تقرير صندوق النقد الدولي عن الاقتصاد الكويتي... ديسمبر 2024

صدر هذا التقرير بناء على نتائج زيارات ميدانية لفريق عمل الصندوق لمختلف الجهات ذات العلاقة بالشأن الاقتصادي بالدولة، للفترة من 24 سبتمبر إلى 9 أكتوبر 2024. وتناول عددا من النتائج، منها أولا، على مستوى الناتج المحلي الإجمالي: توقع انخفاض معدل النمو الحقيقي، والقطاع النفطي لعام 2024 بنحو -2.8، و6.9 بالمئة، تباعا، وارتفاع النمو غير النفطي بحوالي 2 بالمئة، مع معدلات نمو موجبة للاقتصاد والقطاع النفطي وغير النفطي للأعوام 2025 - 2026، ومعدلات تضخم منخفضة بحدود 2 إلى 2.5 بالمئة للأعوام المذكورة.

ثانيا، على مستوى المالية العامة: عجز للعام المالي 2024/ 2025 بحوالي -3.2 مليارات دينار، من دون دخل الاستثمارات الخارجية (وفائض 11.7 مليارا مع هذا الدخل)، وعجز غير نفطي لنفس السنة بحوالي 7.5 مليارات دينار.

ثالثا، في مجال ميزان المدفوعات: توقّع فائض في الحساب الجاري للأعوام 2024 - 2029، بين 43.3 و23.9 مليار دولار، يتجه للانخفاض بدءا من عام 2025، وفائض بالحساب المالي (صافي مختلف الأصول المستثمرة بالخارج) بين 44.5 و23.8 مليار دولار، ورصد لميزان المدفوعات بين 10.8 و5.2 مليارات دولار، لنفس السنوات.

رابعا، على مستوى المسح النقدي: توقّع قيمة لصافي الأصول الخارجية لدى بنك الكويت المركزي، والبنوك التجارية بين 28.6 و41.6 مليار دولار، والأصول المحلية بين 63.5 و81.4 مليار دولار، وخصوم محلية بين 92.1 و123 مليار دولار، لنفس السنوات، إضافة الى تقدير الدَّين لعام سنة 2024 ليكون عند 7.3 بالمئة من الناتج المحلي الإجمالي، وتوقّع ارتفاع هذه النسبة تدريجيا، لتصل الى 16.3 بالمئة عام 2026، و25 بالمئة عام 2029.

وأشار التقرير في مجال الإصلاح الهيكلي، من وجهة نظره، الى الحاجة لتحسين بيئة الاستثمار، وإصلاحات بسوق العمل لمصلحة التنويع، وتوسيع المجال لمشاركة المرأة بقوة العمل، والحاجة إلى تعزيز الحوكمة، وتسريع الإجراءات الخاصة بالتكيّف Adaptation، وتخفيف Mitigation الآثار المناخية الضارة، وأهمية إصلاح وتعزيز نظام ومخرجات قواعد البيانات الاقتصادية، التي تعرقل المراقبة.

وأشار في هذا المجال الى أنظمة الحسابات ىالقومية، والمالية العامة، والإحصاءات الخارجية (متوسط تقييم البيانات المقدمة للصندوق هو المرتبة «C»، ضمن C – A، وتشير هذه المرتبة الى أن الييانات تعاني عيوبا ومعرقلة ولا تخدم أهداف المراقبة، ومقترحات أخرى خاصة بدليل فرقة العمل الخاصة بالإجراءات المالية FAFT. ويصنف التقرير درجة المخاطر، وتأثيرها الاقتصادي (مرتفعة/ متوسطة/ منخفضة) التي تواجه الاقتصاد بالمخاطر التالية: تقلّب الأسعار السلعية (مخاطر مرتفعة، وتأثير اقتصادي مرتفع)، وانخفاض معدل النمو العالمي (متوسط/ مرتفع، تباعا)، وتسارع معدل النمو العالمي (منخفض/ متوسط)، وتكثيف الصراعات الإقليمية (مرتفع/ ومنخفض)، تأخر الإصلاح الهيكلي والمالي (متوسط/ مرتفع)، وتسارع الإصلاح الهيكلي والمالي (متوسط/ مرتفع). مع صلابة الأصول الاحتياطية الرسمية (47.6 مليار دولار لعام 2023، والتي تغطي الواردات لمدة 9.2 أشهر) المقدرة عند 50.5 مليار دولار عام 2024، مع استمرار تنامي الاحتياطي ليصل الى 58 مليار دينار عام 2026، والى 72.8 مليارا عام 2029.

وبناء على ذلك، يوصي الصندوق باتباع ضبط مالي متوسط الأجل، ضمن إدارة الاقتصاد الكلي، وتنفيذ عدد من القواعد المالية Fiscal Rules (قواعد تخص الإنفاق، والإيراد والدَّين العام ورصيد الموازنة، بحيث تكون في حدود معيّنة) ضمن الإطار الاقتصادي الكلي متوسط الأجل، وتفعيل قانون الدين العام، وتعزيز الشفافية المالية، واستبدال ضمان الودائع المصرفية غير المحدود بآخر محدود، وتعميق أسواق الدين السيادي المحلية بين البنوك، وتطبيق حزمة من الإصلاح الهيكلي لتعزيز إنتاجية العمل، وقيادة القطاع الخاص للنمو.

ورغم الأهمية الفنية والاقتصادية لما جاء في التقرير، فإن جوهر المشكلة كان ولا يزال هو الطبيعة الريعية للاقتصاد، التي تحيّد تأثير العديد من السياسات الاقتصادية. كما أن آليات الأسواق في هذه النوعية من الاقتصاد تتصف بالجمود Rigid، وتحتاج الى تغيّرات هيكلية أوسع من المعنى الوارد بالتقرير.

إن جمود الأجورالعامة، مثلا، وعدم القدرة على ضغطها هو خارج نطاق سيطرة المالية العامة، ويتأثر جوهريا بضعف القطاع الخاص، وقدرته على استيعاب العمالة المواطِنة، والحاجة الماسّة لخلق قطاع خاص (محلي/ أجنبي) تنافسي يفتح أسواقا جديدة محلية وخارجية، بهدف مزيد من التشغيل (بعد ضمان القدرة على الإحلال، وعدم تأثر الإنتاجية، ومعدل نمو القطاع غير النفطي سلبا)، والصادرات، وتوسيع القاعدة الضريبية. ولا يتم هذا، ضمن شروط أخرى، إلّا من خلال محاربة المعوقات الريعية للاقتصاد.

كما أن النظرة لدور الدين العام، والدعوة إلى تفعيل دوره يجب أن ينظر اليها بتحفّظ، صفحة 32 و41 مثلا من التقرير، خاصة في ظل تنامي أسعار الفائدة دوليا. وذلك لأن هذا البديل، السهل في الأجل القصير، لتمويل عجز الموازنة قد يسهم في عدم إيجاد حوافز لإصلاح هيكلي وتنويع مستدام حقيقي يسهم بتمويل العجز من دون التعرّض المحتمل لضغوط الأسواق الخارجية. وإذا كان لا بُد من الدَّين العام فليحدد بالسوق الداخلي بهدف إنعاش السوق، وضخامة الأموال المتاحة للإقراض.

وأشار التقرير، صفحة 33، الى وضع الحساب الجاري، بميزان المدفوعات، وانخفاض رصيده الفائض، كنسبة من الناتج، عام 2023، مقارنة مع 2022، بسبب وضع السوق النفطي.

إن الوضع المستدام للحساب مرتبط، مثلا، بتواضع دور السياسة الصناعية، وتنويع الصادرات غير النفطية. وأهمية تبنّي سياسة صناعية تستفيد من إمكانات إحلال الواردات، وخلق مزايا تنافسية ديناميكية جديدة Dynamic Comparative Advantages، ينجم عنها تعزيز لدور الصادرات غير النفطية.

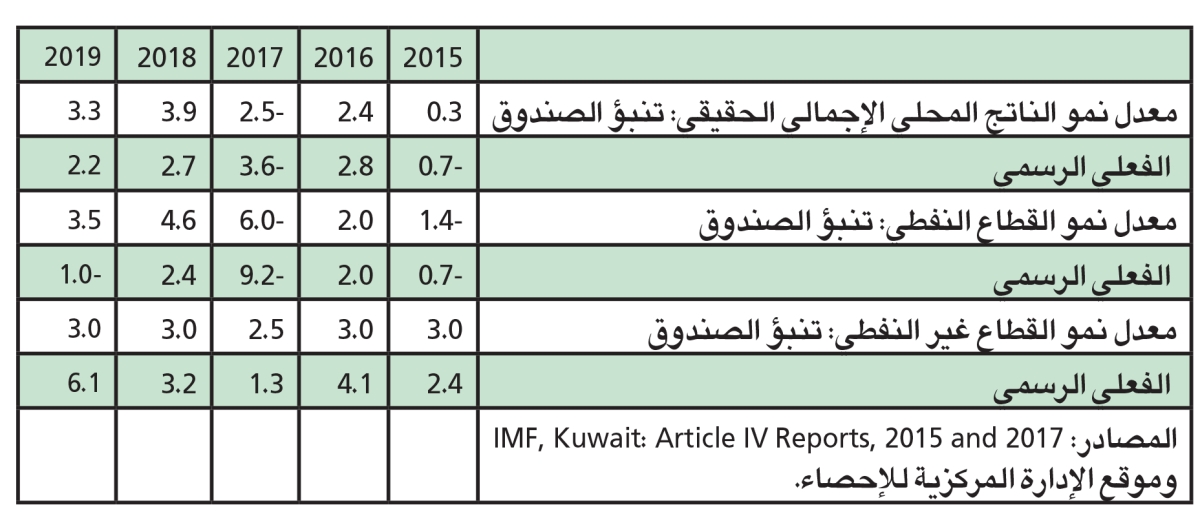

ويلاحظ، أيضا، تفاوت تنبؤات الصندوق بمعدلات نمو الناتج المحلي الإجمالي، والنفطي، وغير النفطي، مقارنة مع الإحصاءات الفعلية الرسمية الصادرة من الإدارة المركزية للإحصاء لسنوات سابقة متوافر عنها إحصاءات فعلية (انظر الجدول أدناه). وهو تفاوت كبير بعض الأحيان يعود إلى تقديرات الصندوق أو أرقام الإدارة أو كليهما.

ختاما، فإن إصلاح الاختلالات، في اقتصاد ريعي، من الصعوبة أن تستجيب لمقترحات السياسات الاقتصادية التقليدية، ويحتاج الأمر، قبل ذلك، الاستعانة بمخرجات تخصصات مثل الاقتصاد السلوكي Behavioral Economics، والاقتصاد المؤسسي Institutional Economics، لتوفير الشروط المسبقة لعمل السياسات.