أزمة صندوق النقد الدولي واليورو

نشر

في 13-10-2012

آخر

تحديث 13-10-2012 | 00:01

سيحتاج اقتصاد إسبانيا إلى اقتراض مبلغ يصل إلى 207 مليارات يورو في السنة المقبلة وحدها، ونظراً لأن إسبانيا كبيرة جداً فإن وضع برنامج لها سيؤثر بقوة جلية في خزانة صندوق النقد الدولي.

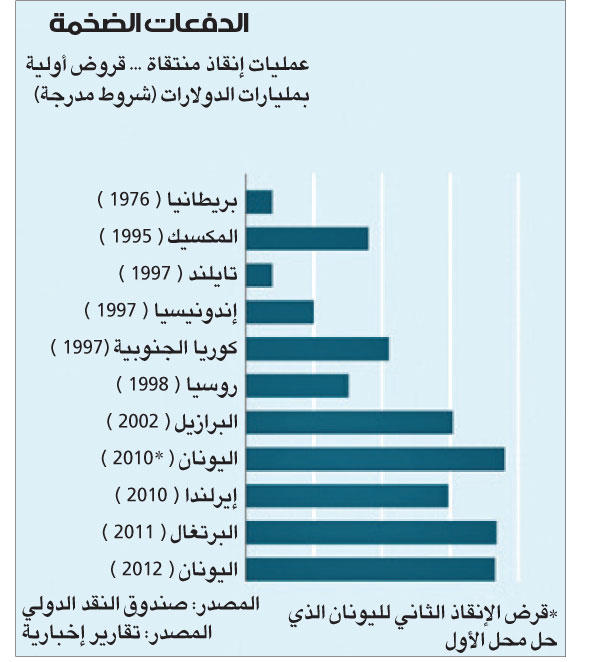

كان من الصعب في سنة 2006 رؤية دور لصندوق النقد الدولي وذلك أن عقداً كاملاً من الاستقرار الذي شهده العالم كان هذا يعني هبوطاً سريعاً في عمليات الإقراض التي ينفذها الصندوق. علاوة على ذلك، فإن صندوق النقد الدولي، الذي سيعقد اجتماعاته السنوية في طوكيو خلال الشهر الجاري، قد تعهد حتى الآن بتقديم 103 مليارات دولار إلى كل من اليونان وايرلندا والبرتغال.ويفوق هذا المبلغ إلى حد بعيد ما قدمه الصندوق إبان الأزمة الآسيوية التي اندلعت في أواخر التسعينيات من القرن الماضي عندما بلغ حجم القروض التي قدمها آنذاك 35 مليار دولار، ومع احتمال تقديم قرض إنقاذ إلى إسبانيا، فإن الأرقام قد ترتفع من جديد.

كان من الصعب في سنة 2006 رؤية دور لصندوق النقد الدولي وذلك أن عقداً كاملاً من الاستقرار الذي شهده العالم كان هذا يعني هبوطاً سريعاً في عمليات الإقراض التي ينفذها الصندوق. علاوة على ذلك، فإن صندوق النقد الدولي، الذي سيعقد اجتماعاته السنوية في طوكيو خلال الشهر الجاري، قد تعهد حتى الآن بتقديم 103 مليارات دولار إلى كل من اليونان وايرلندا والبرتغال.ويفوق هذا المبلغ إلى حد بعيد ما قدمه الصندوق إبان الأزمة الآسيوية التي اندلعت في أواخر التسعينيات من القرن الماضي عندما بلغ حجم القروض التي قدمها آنذاك 35 مليار دولار، ومع احتمال تقديم قرض إنقاذ إلى إسبانيا، فإن الأرقام قد ترتفع من جديد.وتدخل الدول الأعضاء في الصندوق البالغ عددها 188 ضمن المساهمين المباشرين فيه، ويشعر العديد منها بقلق لأنه يقوم بإقراض واسع إلى الدول الأوروبية القادرة تماماً على العناية وعلاج مشكلاتها بنفسها، ولأن هناك تعارضاً، إذ إن الدول الأوروبية تتمتع بقدرة تصويتية داخل المؤسسة الدولية غير متناسبة مع مساهماتها في الصندوق... فهل هذا الانتقاد صحيحاً؟تهمة غير عادلةبكل تأكيد فقد أصبح صندوق النقد الدولي متداخلاً ومتشابكاً مع المؤسسات الأوروبية، وذلك بسبب أزمة اليورو المعروفة، ويعتبر الصندوق الشريك الأصغر في ثلاثي المؤسسات "الترويكا" العاملة والمشتركة في كل عملية من عمليات الإنقاذ المالي داخل أوروبا، أما العضوان الآخران لهذا الثلاثي فهما البنك المركزي الأوروبي والمفوضية الأوروبية.ويجيء النصيب الأكبر من الدعم المالي عن طريق دول منطقة اليورو، غير أننا يمكننا القول إن مستوى إقراض صندوق النقد الدولي لايزال متميزاً وبارزاً، فقد تعهد الصندوق بتقديم 30 مليار يورو (37 مليار دولار) إلى اليونان في شهر مايو من سنة 2010، وأعقب ذلك وخلال سنة واحدة فقط تقديم قروض ضخمة إلى ايرلندا والبرتغال، وكل واحد من هذه القروض ينافس مستوى القروض القياسية التي سبق أن قدمها صندوق النقد الدولي في 2002 إلى البرازيل بمبلغ 30 مليار دولار.غير أن الاتهام الذي يتعرض له صندوق النقد الدولي بأنه يوزع الأموال من دون حساب ليس عادلاً ولا منصفاً، وقد خالفت كريستين لاغارد رئيسة الصندوق وعود رئيسه السابق دومينيك ستراوس، التي وعد فيها بأن يقدم الصندوق ثلث المبالغ النقدية اللازمة لإنقاذ منطقة اليورو، وعملت لاغارد بجهد بالغ من أجل الحصول على تمويل جديد لصندوق النقد الدولي من الدول الغنية الأعضاء مثل الصين، ويصل الدعم المتعلق باليونان وايرلندا والبرتغال إلى 10 في المئة تقريباً من قدرات الإقراض الإجمالية للصندوق البالغة حوالي تريليون دولار، وقد تميز سلوك الصندوق في مجال الدفعات النقدية بالحكمة والحذر بشكل نسبي.تطور إيرلنديوتعتبر الانتقادات المتعلقة بنوعية نصائح وإرشادات صندوق النقد الدولي أكثر أهمية إلى حد كبير، كما أن سجل الصندوق في هذا المجال مختلط بشكل جلي، ولنأخذ على سبيل المثال ايرلندا التي ترجع أسباب أزمتها المالية إلى إخفاق القطاع المصرفي الذي أفضى إلى تداعيات على التمويل العام، وقد ارتفع عائد السندات الايرلندية بشدة في أواخر سنة 2010، واستهدفت عملية إنقاذ الترويكا بقيمة 68 مليار يورو، شراء الوقت لدبلن بغية اجتناب ضغوط أسواق الدين. وبعد مرور أقل من سنتين تبدو الأحوال أفضل كثيراً، وقد جرى تحجيم القطاع المصرفي الذي كان يمتلك أصولاً في فترات الذروة تعادل 5 أمثال الناتج المحلي الإجمالي السنوي في ايرلندا، كما تمت إعادة رسملته. وفي الوقت ذاته حدثت عمليات مضنية من التحسينات في الميزانية الايرلندية بقيمة 15 مليار يورو، ويراجع صندوق النقد الدولي الأوضاع في البلاد بصفة دورية من أجل التأكد من حسن سير الأمور، وقد تمكنت ايرلندا من تلبية الأهداف المحددة لها وعاود الاقتصاد النمو من جديد، كما تمكنت الحكومة من إصدار سندات جديدة في شهر يوليو الماضي. وهذه حالة تستدعي الدراسة بشأن كيفية إقراض صندوق النقد الدولي للدول التي تحتاج إلى دعم مالي. معضلة اليونانكان دور "الترويكا" في اليونان أقل نجاحاً، وكان البرنامج الأول غير كاف، وأفضى إلى عملية إنقاذ ثانية، وكان جزء من فشل الشريحة الأولى يرجع إلى مستوى ديون ذلك البلد ومشكلات تتعلق بمستويات التنافسية فيه.لكن كانت هناك أخطاء أيضاً، فعلى سبيل المثال فإن تقديرات أثينا لعوائد الخصخصة بلغت 50 مليار يورو، وحسب مسؤول سابق في صندوق النقد الدولي فإن "الترويكا" قبلت بهذا الرقم على الرغم من أن تجربة الصندوق، تشير إلى أن تلك التقديرات تمادت كثيرا في تفاؤلها.وكانت هناك مشكلات أخرى تتعلق بحزمة الإصلاح الاقتصادي في اليونان، وقد اشتمل برنامج سنة 2010 على تخفيضات وزيادة في الضرائب تساوي 30 مليار يورو، أو ما يعادل 13 في المئة من الناتج المحلي الاجمالي، كما كانت تلك التخفيضات أعمق وأسرع مما كانت عليه الحال في أماكن أخرى. وتسبب ذلك في المساهمة بشكل جلي في هبوط ضخم ومستمر في إنتاج اليونان ومن المتوقع أن ينخفض الناتج المحلي الإجمالي اليوناني بنسبة تصل إلى 5 في المئة هذه السنة.ألحق فشل أول حزمة حول اليونان ضرراً كبيراً في جهود الترويكا وذلك لأن الشريحة الثانية ارتفعت الى 130 مليار يورو، غير أن ذلك الأمر تسبب أيضاً في الإضرار بصندوق النقد الدولي بطريقة أخرى، ويرجع ذلك إلى أن المخاوف المثارة بشأن البنك المركزي الأوروبي والمفوضية الأوروبية اللذين يناصران أفكار التقشف، قد أنهكت الصندوق.بالطبع، يتمتع صندوق النقد الدولي بنفوذ وتأثير، وقد دفع نحو إعادة هيكلة الديون الخاصة في اليونان، كما أن مجموعاته الضخمة من الباحثين توفر التوجيه والإرشاد بصورة مفيدة: وتشير ورقة صدرت حديثاً عن صندوق النقد الدولي إلى أن تدابير التعزيز المالي الثابتة- وليس النوعية الحادة التي تفضلها اللجنة الأوروبية- تعمل بشكل أفضل.غير أن الاعتقاد مازال قائماً بأن وجهات نظر الصندوق تقل أهمية عن الشركاء في مثلث الترويكا، وحسب رأي المفكر أرفيند سابرامانيان من "معهد بيترسون" البحثي، فإن ذلك ألحق الضرر بسمعة الصندوق من حيث تمتعه برؤية اقتصادية مستقلة.إسبانيا المثيرة للجدليلوح في الأفق اختبار أشد قسوة، حيث من المتوقع على نطاق واسع أن تتقدم إسبانيا بطلب من أجل الحصول على صفقة إنقاذ في المستقبل القريب، ويصل حجم الاقتصاد الإسباني إلى حوالي ضعفي حجم اقتصاد اليونان وايرلندا والبرتغال معاً. وسيحتاج اقتصاد إسبانيا إلى اقتراض مبلغ يصل إلى 207 مليارات يورو في السنة المقبلة وحدها. ونظراً لأن إسبانيا كبيرة جداً فإن وضع برنامج لها سيؤثر بقوة جلية في خزانة صندوق النقد الدولي، كما أنه من الضروري أن تحافظ مدريد على تواصلها مع الأسواق بدلاً من توفير الحماية لها من تلك الأسواق، وذلك وفقاً لمسؤول الصندوق محمود برادهان.وينطوي ذلك المنهج على طريقة عمل مثيرة للجدل؛ إذ يتعين على صندوق النقد الدولي عدم وضع أي أموال من أجل برنامج يتعلق بإسبانيا، كما أن لدى منطقة اليورو ما يكفي من الموارد الخاصة بها بغية تمويل عمليات إنقاذ. وفي وسع آلية الاستقرار الأوروبية- وهي وعاء إنقاذ جديد قيمته 500 مليار يورو تدعمه دول منطقة اليورو- شراء الديون الإسبانية مباشرة وبشكل يخفض قيود المزادات العلنية. وبمجرد موافقة إسبانيا على أحد البرامج الهادفة إلى إجراء إصلاح اقتصادي، فإن البنك المركزي الأوروبي سيقف مستعداً للتدخل في أسواق السندات الثانوية ما يفضي إلى رفع الأسعار وإلى خفض عوائد السندات.ومن دون وجود دعم في هذه اللعبة، فإن قدرة الصندوق على التأثير في السياسة الاقتصادية ستضعف بقدر أكبر، لكن الصندوق يقول إن الأفضل هو سلوك هذا المسار بدلاً من تعريض سمعته لمزيد من الضرر في ما يتعلق بعرضه بنصيحة مستقلة.