الانهيار المالي والسياسة النقدية... قضية شائكة وجدل حاد والحسم بعيد المنال!

نشر

في 28-09-2013

آخر

تحديث 28-09-2013 | 00:01

قبيل اندلاع الأزمة المالية الأخيرة كانت الحياة بالنسبة الى محافظي البنوك المركزية تتسم بالبساطة والهدوء، فكل ما لديهم من مهام كانت واضحة وبسيطة، وتتمثل في ضبط حالات الانتعاش الزائد والأزمات الاقتصادية بغية الحفاظ على مستويات متدنية ومستقرة من التضخم. وقد بدا أن لديهم وسائل فعالة من أجل تحقيق ذلك الهدف: رفع معدلات الفائدة الرئيسية القصيرة الأجل لتثبيط الاقتراض (والتحكم في التضخم من خلال ذلك) أو خفض الفائدة بغية تعزيز الائتمان وتيسيره (وبذلك يتم تحفيز النمو والتوظيف).وقد أفضى الاستخدام الجيد لهذا الأسلوب إلى انتعاش العالم ونمو معدلات أدائه الاقتصادي خلال العقود التي سبقت حدوث الأزمة المالية إلى الحد الذي دفع الاقتصاديين إلى إطلاق مسمى مرحلة "الاعتدال العظيم" في الدورة الاقتصادية لتلك الفترات.

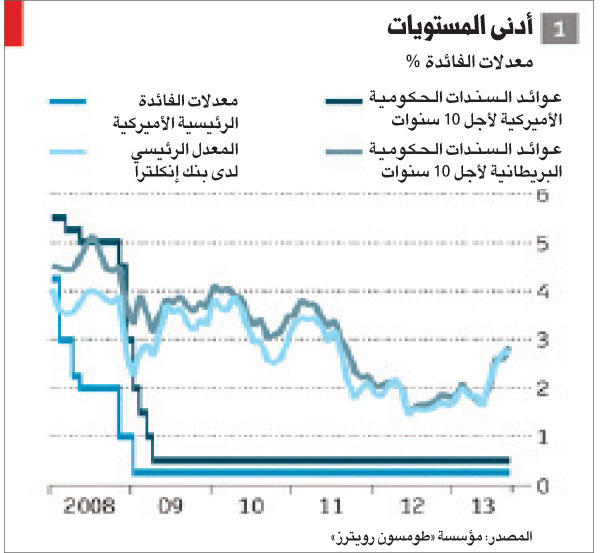

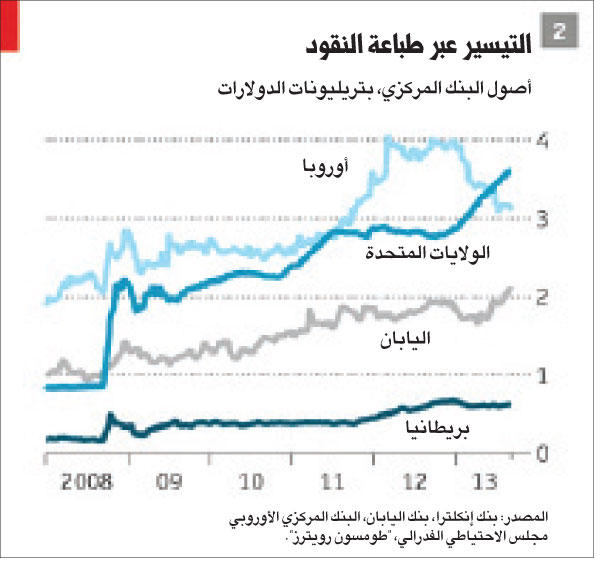

قبيل اندلاع الأزمة المالية الأخيرة كانت الحياة بالنسبة الى محافظي البنوك المركزية تتسم بالبساطة والهدوء، فكل ما لديهم من مهام كانت واضحة وبسيطة، وتتمثل في ضبط حالات الانتعاش الزائد والأزمات الاقتصادية بغية الحفاظ على مستويات متدنية ومستقرة من التضخم. وقد بدا أن لديهم وسائل فعالة من أجل تحقيق ذلك الهدف: رفع معدلات الفائدة الرئيسية القصيرة الأجل لتثبيط الاقتراض (والتحكم في التضخم من خلال ذلك) أو خفض الفائدة بغية تعزيز الائتمان وتيسيره (وبذلك يتم تحفيز النمو والتوظيف).وقد أفضى الاستخدام الجيد لهذا الأسلوب إلى انتعاش العالم ونمو معدلات أدائه الاقتصادي خلال العقود التي سبقت حدوث الأزمة المالية إلى الحد الذي دفع الاقتصاديين إلى إطلاق مسمى مرحلة "الاعتدال العظيم" في الدورة الاقتصادية لتلك الفترات.وعلى أي حال، فقد تبين أن الاعتدال كان مجرد مرحلة انتقالية، ولم يقوض الانهيار الذي أعقبها سجل محافظي البنوك المركزية فحسب، وإنما الطريقة التي اعتمدوا عليها من أجل تحفيز وتنشيط النمو أيضاً. ودخلت السياسة النقدية منذ ذلك الوقت في حالة من الغليان والاضطراب.ثم سدد الركود الذي رافق الانهيار الائتماني في خريف سنة 2008 ضربة شديدة وقاسية إلى مستويات الطلب. وردت البنوك المركزية في الدول الغنية على ذلك الوضع بخفض معدلات الفائدة الرئيسية على القروض. وبحلول مطلع سنة 2009 اقترب العديد من تلك المعدلات من مستوى الصفر. وحتى في تلك الحالة ظل النمو صعب المنال ومراوغاً، ليصبح الدفع بمعدلات الفائدة إلى ما دون الصفر- رغم إمكان تحقيقه من الوجهة الفنية البحتة- عديم الجدوى.وكانت معدلات الفائدة السلبية عملت على تشجيع المودعين على سحب أموالهم من البنوك والاحتفاظ بها في صورة نقدية فقط، كي يتجنبوا خسائر ناجمة عن معدلات فائدة دون الصفر. ثم واجهت البنوك المركزية في الدول المتقدمة انهياراً مخيفاً طرأ على مستويات الإنتاج في تلك الدول وارتفاعاً جلياً في معدلات البطالة من دون اللجوء إلى الأداة التي كانت دعامة تحقيق صنع السياسة النقدية طوال جيل كامل.مواجهة التحدياتمن الناحية العملية، لم تكن البنوك المركزية عرضة لعنصر المفاجأة في مواجهة مثل هذه التحديات. ففي حقبة التسعينيات من القرن الماضي تعرض الاقتصاد الياباني لانكماش في أعقاب انهيار في أسعار الأصول. ولمواجهة حالة النمو الضعيف والانكماش، عمد البنك المركزي الياباني إلى خفض معدلات الفائدة إلى ما يقارب الصفر قبل أن يشرع في تطبيق سلسلة من التجارب عبر استخدام أدوات نقدية غير تقليدية. وعلى الرغم من أن أداء المركزي الياباني اعتبر مخيباً للآمال على نطاق واسع - إن لم يكن فشلاً جلياً- فإن البنوك المركزية في الدول الغنية بدأت بالعمل وفقاً لأسلوبه وخطواته.تقع السياسة غير التقليدية ضمن فئتين عريضتين هما: شراء الأصول و"التوجيه المتقدم". ويعتبر شراء الأصول امتداداً طبيعياً لأنشطة البنوك المركزية الأكثر نموذجية. ومجلس الاحتياط الفدرالي (البنك المركزي) الأميركي، على سبيل المثال، عمد منذ زمن بعيد إلى شراء سندات الخزانة وغيرها من الأذون ذات آجال الاستحقاق القصيرة الأجل بغية زيادة المعروض النقدي وخفض معدلات الفائدة ذات الأجل القصير. وبعد أن هبطت معدلات الفائدة الرئيسية لدى مجلس الاحتياط الفدرالي إلى ما يقارب الصفر بدأ في شراء الأذون والأوراق ذات الأجل الطويل- بما في ذلك سندات الخزينة لأجل عشر سنوات والأوراق المالية المدعومة برهونات عقارية، وذلك بهدف خفض تكلفة الاقتراض طويل الأجل (انظر الجدول رقم 1). تعرف عملية طباعة الأوراق النقدية من أجل شراء أصول باسم "التيسير الكمي" QE، لأن البنوك المركزية تعمد في غالب الأحيان الى الإعلان عن خطط ترمي إلى زيادة مرغوبة في كمية احتياطي البنك. وقد حاول بنك اليابان استخدام هذه الطريقة (التيسير الكمي) أول مرة في سنة 2001 عندما وعد بشراء سندات حكومية بقيمة 400 مليار ين كل شهر من أجل رفع معدل الاحتياطي المتوافر لديه إلى 5 تريليونات ين. وقد انخرطت البنوك المركزية في الولايات المتحدة وبريطانيا واليابان كلها في ممارسة عمليات "التيسير الكمي" منذ اندلاع الأزمة المالية العالمية وذلك بهدف شراء كميات ضخمة من الأصول المالية (انظر الجدول رقم 2).تحفيز الاقتصادوبحسب خبراء الاقتصاد، فإن التيسير الكمي QE يعمل بطرق عدة. ويشدد محافظو البنوك المركزية على أهمية "أثر توازن- المحفظة". فعندما يشتري البنك المركزي السندات من المستثمرين عن طريق الأموال الجديدة يتم استخدام العوائد من أجل إعادة توازن المحافظ المالية عبر شراء أصول ذات مخاطر وآجال استحقاق مختلفة. ومن خلال تلك العملية يتم تعزيز أسعار الأصول وخفض معدلات الفائدة (وتسمح الزيادة في الطلب على السندات بأن تقوم البنوك المركزية ببيعها عند معدلات أدنى). ويسهم الاقتراض الأرخص بدوره في دفع الشركات والأسر وتشجيعهما على الاستثمار. في وسع عملية التيسير الكمي تحفيز الاقتصاد عن طريق حدوث تأثير مالي أيضاً؛ وجود معدلات فائدة متدنية يخفض كلفة الاقتراض الحكومي ويقلص من حصيلة الضرائب المستقبلية المتوقعة. كما أن التيسير الكمي يساعد أيضاً على رسم توقعات التضخم. وقد يستخدم أي بنك مركزي سبق له إعلان هدف جديد لمستويات تضخم أعلى، وسيلة التيسير الكمي لاقناع الأسواق بقدرته على تلبية تلك المتطلبات، وذلك نظراً لأن الزيادة في كمية الأموال في أسواق التداول تفضي إلى زيادة في الأسعار- وإذا ظن الناس أن أموالهم سوف تقل قيمتها في المستقبل فإنهم سيشعرون بحافز من أجل انفاق المزيد منها في الوقت الراهن.نأتي إلى الأداة غير التقليدية الرئيسية الأخرى، "التوجيه المتقدم" والتي تتمثل في محاولة تحسين الاقتصاد عبر إصدار إشارات عن سياسات البنك المركزي المستقبلية بصورة أكثر جلاء. وقد حاول بنك اليابان أولاً استعادة التعافي في المجالات الاقتصادية في سنة 1999، عندما وعد بالابقاء على معدلات الفائدة الرئيسية عند نقطة قريبة من الصفر "إلى أن تخمد المخاوف من الانكماش". ثم عمد مجلس الاحتياط الفدرالي وبنك إنكلترا منذ ذلك الوقت إلى تقليد هذا الأسلوب. ففي مطلع سنة 2009 قال مجلس الاحتياط الفدرالي إن من المرجح أن تظل معدلات الفائدة لديه متدنية " لفترة أطول". وفي شهر أغسطس من عام 2011 حاول تحسين هذه الصيغة عن طريق إضافة موعد محدد يؤكد أن معدلات الفائدة المتدنية ستستمر حتى منتصف عام 2013 على أقل تقدير.معدلات البطالةوفي شهر ديسمبر من سنة 2012 قام مجلس الاحتياط الفدرالي بتعديل صياغته من جديد، حيث أعلن أن معدلات الفائدة ستظل منخفضة حتى هبوط معدلات البطالة إلى 6.5 في المئة على الأقل، ما دامت توقعات الأجل القصير للتضخم لا تتجاوز نسبة الـ2.5 في المئة. وفي شهر أغسطس الماضي حذا بنك إنكلترا حذوه قائلاً إنه لن يرفع معدلات الفائدة حتى هبوط معدل البطالة إلى 7 في المئة، بشرط أن تتصرف الأسواق بشكل لائق مع بقاء معدل التضخم تحت السيطرة. ومثل التيسير الكمي يعمل "التوجيه المتقدم" بطرق عديدة؛ فالوعد بتحمل درجة أعلى من التضخم في المستقبل، إذا تم تصديقه، يمكن أن يحفز النشاط الاقتصادي في الوقت الراهن، تماماً كما يفعل خطر الأسعار الأعلى نتيجة اتساع المعروض المالي. ومن خلال الفكرة ذاتها، فإن الوعد بإبقاء معدلات الفائدة قصيرة الأجل متدنية لفترة طويلة يجب أن تخفض معدلات الفائدة طويلة الأجل أيضاً، نظراً لأن معدلات الفائدة طويلة الأجل تشمل بصورة نموذجية معدلات الفائدة قصيرة الأجل مع قسط يسمح بارتفاع معدل التضخم إضافة إلى مستويات مخاطر أخرى.وإضافة إلى ذلك، فقد استجاب المستثمرون إلى معدلات الفائدة "الحقيقية" أو المعدلة وفقاً للتضخم والتي تضاهي معدلات الفائدة المعلنة أو "الاسمية" بعد خضم التضخم المتوقع. وعندما يكون التوقع أن يصبح التضخم سلبياً ما يعني هبوطاً في الأسعار فقد ترتفع معدلات الفائدة بشكل فعلي. أما الركود، برفع قيمة الوحدة النقدية قياساً بسلع أخرى، فإنه يسهم بشكل فعلي في زيادة تكلفة الاقتراض. وإذا عمد أحد البنوك المركزية إلى قطع وعد موثوق بمزيد من التضخم في المستقبل، فإن معدلات الفائدة الحقيقية قد تهبط ربما إلى ما دون الصفر حتى. وتنجح معدلات الفائدة السلبية الحقيقية عندما لا تنجح معدلات الفائدة السلبية الاسمية: الاحتفاظ بالمبالغ النقدية لا يصنع سلعاً، وذلك نظراً لأن التضخم يخفض من القوة الشرائية للعملة الصعبة وللإيداعات. ومن هذا المنطلق فإن الأفضل توفير كميات أقل من المال واقتراض واستثمار كميات أكثر.من النظرية إلى الممارسة العمليةيتبين من دراسات أجريت على التيسير الكمي بصورة عامة أنها وسيلة ساعدت حقاً على خفض معدلات الفائدة طويلة الأجل. وتقول إحدى القواعد إن مشتريات بقيمة 600 مليار دولار تخفض معدلات الفائدة الطويلة الأجل بنسبة 0.15 – 0.2 نقطة مئوية، أي ما يعادل من حيث التأثير خفضاً بنسبة 0.75 نقطة مئوية في مؤشر سعر الفائدة قصيرة الأجل لدى مجلس الاحتياط الفدرالي الأميركي. وتشير التقديرات إلى أن معدلات الفائدة الأدنى رفعت الإنتاج الحقيقي في بريطانيا وأميركا بنسبة 2- 3 في المئة أعلى مما لو لم تم استخدام التيسير الكمي، على الرغم من استمرار المعدلات العالية لتكلفة الاقتراض بالنسبة إلى البنوك البريطانية.ويشير بحث حديث أيضاً إلى أن "التيسير الكمي" يلعب دوراً قوياً في تعزيز "التوجيه المتقدم" لدى البنك المركزي. ويبدو أن إشارات مجلس الاحتياط الفدرالي، على سبيل المثال، مسؤولة عن الكثير من الحركة التي شهدتها الأسعار- حتى في أصول ليست ضمن مشترياته. ورهان الأسواق على معدلات الفائدة في المستقبل تظهر أن المستثمرين يرون أن وعود البنوك المركزية بشأن إبقاء معدلات الفائدة متدنية كانت أكثر صدقية عندما رافقتها مشتريات عبر "التيسير الكمي".قد يكون من الصعب تحديد ما إذا كان "التوجيه المتقدم" يتسم بفعالية في ما يتعلق بتحسين الإنتاج. ولكن يوجد اتفاق من نوع ما على أن الاتصالات حول سياسة المستقبل تخفض معدلات الفائدة طويلة الأجل. وعلى الرغم من ذلك فإن العوامل التي تفضي إلى خفض معدلات الفائدة ليست واضحة. فهي قد تهبط بسبب تصديق الأسواق لوعد البنك المركزي بإبقاء معدلات الفائدة قصيرة الأجل منخفضة، وهو ما يشجع على مزيد من الاستثمارات والنمو. ولكنها قد تنخفض أيضاً بسبب تصور الأسواق لتوجيه البنك المركزي على أنه إشارة إلى أن الاقتصاد أضعف من المتوقع، مما يعني درجة أقل من الطلب على القروض. وقد يثبت ذلك في واقع الأمر أنه يضعف من الإنتاج إذا أسهم في تثبيط خلق استثمارات جديدة.وتشير بعض الدراسات الحديثة التي أجراها مجلس الاحتياط الفدرالي إلى كون التأثير الأول لإشارات "التوجيه المتقدم"- صدقية الوعد- هو الأكثر أهمية. كما يشير عمل آخر الى أن "التوجيه" قد يكون أكثر قوة عندما يعكس قدر أكبر من "الالتزام" بسياسة معينة وليس مجرد "تنبؤات" حول الأوضاع الاقتصادية في المستقبل والسياسة التي من المحتمل اتباعها في هذا الصدد.وضع الاقتصاد البريطانيإن الشيء المؤكد هو أنه على الرغم من كل التجارب لاتزال الدول الكبرى في العالم الغني تكافح من أجل الخروج من الأزمة، ويظل حجم الإنتاج في بريطانيا أدنى من مستويات الذروة التي وصل إليها قبل اندلاع الأزمة المالية. ويقل عدد الأميركيين العاملين الآن بحوالي 10 ملايين عما كان متوقعاً في سنة 2007، كما أن منطقة اليورو تمكنت الآن فقط من تفادي ركود ثنائي الرقم، وتظل معدلات البطالة فيها تزيد على 10 في المئة. باختصار، فإن السياسة النقدية غير التقليدية لا تبدو ناجحة بالقدر الذي كانت عليه السياسة التقليدية في الماضي، لكن ليس هناك ثمة اتفاق حول السبب وراء ذلك.ويقول بعض الاقتصاديين إن السياسة النقدية، سواء التقليدية أو غيرها، تفقد الكثير من قوتها عندما تصل معدلات الفائدة إلى ما دون الصفر. ويرى الاقتصادي سيمون رن- لويس من جامعة أوكسفورد أن السياسة النقدية لا تستطيع تحقيق استقرار في الميدان الاقتصادي من دون تيسير مالي، مما يعني المزيد من الإنفاق الحكومي أو فرض معدلات ضرائب أقل من أجل نقل الأموال الجديدة ومعدلات الفائدة المتدنية إلى الاقتصاد الحقيقي. وبحسب آخرين، من أمثال ريتشارد كو من "معهد بحوث نومورا"، فإن الشركات والأسر المثقلة بالديون هي ببساطة غير قادرة على الاستجابة لمعدلات الفائدة طويلة الأجل المتدنية بالدخول في مزيد من عمليات الاقتراض.ويعتقد البعض ان السياسة غير التقليدية سوف تعمل بشكل أفضل إذا عمدت البنوك المركزية إلى متابعتها بقوة أكبر فقط. وبعد وقت قصير من تعرض اليابان إلى وضع فائدة ما دون الصفر جادل بن برنانكي الذي كان وقتها اقتصادياً لدى جامعة برينستون ويعمل الآن رئيساً لمجلس الاحتياط الفدرالي، بأن بنك اليابان كان في حاجة إلى تحديد هدف أعلى للتضخم، وشراء المزيد من الأصول وخفض قيمة الين عن طريق شراء عملات أجنبية. ويقول روبرت هول من جامعة ستانفورد إن خفض معدلات الفائدة الرئيسية الفدرالية إلى مستوى -4 في المئة سيكون كافياً من أجل دفع الاقتصاد الأميركي للتحرك بسرعة أكبر. وما دام مجلس الاحتياط الفدرالي قادراً على إبقاء التضخم عند حوالي 2 في المئة، فإن معدلات الفائدة الحقيقية لن تنخفض عن -2 في المئة.العامل النفسيوتقول كريستينا رومر من جامعة كاليفورنيا، وهي واحدة من العديد من الاقتصاديين الذين ينادون بضرورة حدوث هزة نفسية من أجل تحريك الاقتصاد بضرورة حدوث "تغير في النظام" وليس في القيادة فقط وتحقيق تحول دراماتيكي في السياسة. وتريد رومر أن تكف البنوك المركزية عن استهداف التضخم والتركيز بدلاً من ذلك على الإنفاق التام في الاقتصاد أو الناتج المحلي الإجمالي الاسمي. وعلى الرغم من أن الأسلوبين في معظم الظروف يقدمان نتيجة مماثلة، فإن الهدف المتمثل في الناتج المحلي الإجمالي الاسمي يعطي البنك المركزي المزيد من الوقت كمهلة من أجل مكافحة البطالة خلال فترات الانكماش الحاد.ومن وجهة نظرها فإن تغير السياسة سوف يعطي إشارة الى الأسواق بأن مجلس الاحتياط الفدرالي يهدف إلى استعادة النمو السريع مرة واحدة وبصورة دائمة، وهو جانب يتسم بالقدر ذاته من الأهمية.لكن مع وجود نقاد يعتقدون أن البنوك المركزية فعلت القليل لمواجهة الأزمة، فإن هناك آخرين يرون أنها قامت بالكثير جداً. ويشكو البعض الآخر من أن سياسية البنوك المركزية، التي مالت إلى رفع أسعار الأصول بصورة اصطناعية، قد تسببت في حدوث الاختلالات المالية الواسعة، وكافأت الشركات المالية على سوء تصرفاتها السابقة، فضلاً عن أنها تمهد السبيل لحدوث أزمات أخرى تالية. ويحذر العديد من الناس، خصوصاً في التيار اليميني في الولايات المتحدة الأميركية، من أن الزيادة الكبيرة في المعروض المالي التي تنطوي عليها سياسية التيسير الكمي QE يمكن أن تفضي فقط الى زعزعة العملة وزيادة التضخم بمستويات حادة. ويقول آخرون إن معدلات الفائدة المتدنية في العالم الغني قد وجهت كميات هائلة من الأموال إلى الأسواق الناشئة وأفرزت حالة من عدم الاستقرار المالي.من المرجح أن يستغرق الأمر سنوات طويلة لمعرفة أي تلك الانتقادات كان محقاً. بعد حوالي 30 عاماً من "الكساد العظيم"، وبالتحديد في عام 1963 أصدر الاقتصادي البارز ميلتون فريدمان وأنا شوارتز كتاب "التاريخ المالي للولايات المتحدة"، الذي أكد بشكل قاطع أن السياسات المالية الخاطئة ساعدت على تعميق حالة "الكساد العظيم" وتفاقمها. ولسوء الحظ، فإن توصل الكثير من الدول - التي تسجل نمواً دون المستوى- إلى تفسيرات حاسمة مماثلة بشأن سياساتها المالية الراهنة المثيرة للجدل لايزال أمراً بعيد المنال.