الدولار يكسب جولة في «رقصة التانغو»!

نشر

في 14-05-2013 | 00:01

آخر

تحديث 14-05-2013 | 00:01

بدلاً من اليابان، ينبغي أن نوجه أنظارنا إلى الجانب الآخر من المعادلة، وهو الدولار، وبدلاً من الحديث عما إذا كانت الولايات المتحدة ستقلد اليابان عبر عقود من الجمود الاقتصادي، يجدر بنا أن نسأل عما إذا كانت السياسة الاقتصادية الجديدة في اليابان ستجعلها نسخة من الولايات المتحدة.

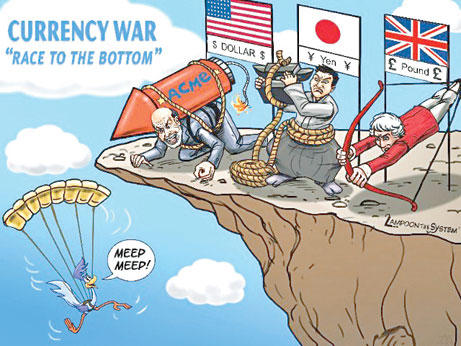

حين يجد اثنان أنهما في وضع سيئ، فلابد أنهما مسؤولان معاً عن هذا الوضع، أو حسب التعبير الدارج في اللغة الإنجليزية «رقصة التانغو بحاجة إلى اثنين معاً». تراجع الين إلى ما دون مستوى المئة أمام الدولار للمرة الأولى منذ عام 2009. والأرقام المدورة تستثير دائماً العواطف في أسواق العملات، وبالتالي بيع الين بكميات كبيرة حين تم اجتياز هذا الخط الفارق.وقد تركَّز الاهتمام في الآونة الأخيرة على اليابان، ففي ظل حكومة شينزو آبي تبنت اليابان سياسة اقتصادية نشطة وتوسعية، يمكن أن تؤدي إلى إضعاف الين. وثمة أمر مثير هنا. فحين تستيقظ اليابان من نومها بعد أكثر من عقدين، يمكن للاقتصاد العالمي أن ينتعش.

لكن أغلب ظني أن هذا الاهتمام الكبير في غير محله. بدلاً من اليابان، ينبغي أن نوجه أنظارنا إلى الجانب الآخر من المعادلة، وهو الدولار. وبدلاً من الحديث عما إذا كانت الولايات المتحدة ستقلد اليابان من خلال عقود من الجمود الاقتصادي، يجدر بنا أن نسأل عما إذا كانت السياسة الاقتصادية الجديدة في اليابان ستجعلها نسخة من الولايات المتحدة.كانت قصة عهد ما بعد الأزمة انتصاراً للولايات المتحدة، فقد تفوق أداء الاقتصاد الأميركي (حتى إن كان مخيباً لآمال كثيرين بالأرقام المطلقة). والسبب في ذلك هو أنها كانت أكبر الفائزين في «حرب» العملات. فعلى أساس الوزن التجاري النسبي، تراجع الدولار بنسبة مذهلة بلغت 32 في المئة منذ الارتفاع الذي بلغه في 2001.ومن المتوقع أن يعمل ضعف الدولار على تعزيز الصادرات، على اعتبار أنه يجعل تصنيع السلع أرخص من ذي قبل، وهذا ما حدث. وسجل قطاع التصنيع الأميركي نمواً، بالقياس إلى الناتج المحلي الإجمالي على مدى ثلاث سنوات متتالية –للمرة الأولى منذ الحرب العالمية الثانية، كما تقول شركة نيد ديفيز للأبحاث. وتوسع التصنيع بنسبة سنوية بلغت 5 في المئة في الربع الأول، ما يشير إلى إمكانية المحافظة على هذا المعدل.كذلك يبدو أن الدولار الضعيف يمتلك الأثر المرغوب على الوظائف. لقد ارتفعت البطالة الهيكلية طويلة الأمد في الولايات المتحدة، ويمكن أن يؤدي هذا إلى مشاكل اجتماعية لعقود مقبلة، لكن المعدل الذي يوقع به الأميركيون المطالبات الجديدة لإعانات البطالة تراجع إلى أدنى مستوى منذ 2008. ومعدل فقدان الوظائف في الولايات المتحدة لا يكاد يسير أسرع مما فعل أثناء سنوات «الاعتدال العظيم» التي سبقت الأزمة.هذه نتائج الانتصار في حرب العملات. والمشكلة هي أن الاقتصاد المنتعش سيغلب عليه أن يؤدي إلى تقوية عملة البلد –ويخسر بالتالي المعركة المقبلة في حرب العملات. ويبدو أن هذا ما يحدث الآن، مع ارتفاع الدولار.وتشير الأسواق الأخرى إلى أن رقصة الين – الدولار متعلقة بالولايات المتحدة أكثر مما هي بالنسبة إلى اليابان، فقد تراجع الذهب، الذي يغلب عليه أن يكون على علاقة عكسية بالدولار؛ وتعزز وضع الدولار أمام كثير من العملات. كذلك كانت هناك ارتفاعات حادة في العوائد على السندات الأميركية، حتى لو ظلت هذه العوائد متدنية جدا بالمعدلات التاريخية. وكل هذه علامات على التفاؤل بأن الاقتصاد الأميركي قادر على تحقيق النمو، ورغم أن البيانات تظل متباينة فإن أرقام الأسبوع الماضي تعزز الآمال بأنه من الممكن أن يتم تجنب التباطؤ الصيفي لهذا العام.كذلك تشير قوة الدولار إلى أن الوهن بدأ يصيب أثر الجرعات التي حقنها الاحتياطي الفدرالي من التسهيل الكمي (شراء السندات في مسعى لدفع عوائدها إلى أسفل). الجرعات الأولى، في أوائل 2009 وأواخر 2010، أطلقت شرارة تراجعات فورية بالنسبة للدولار. لكن بداية «التسهيل الكمي اللانهائي» في ديسمبر –أي الشراء غير المحدود للسندات إلى أن يتعافى سوق العمل– لم يكن لها أثر يذكر، في حين أن أهل السوق لا يتوقفون عن الحديث عن الزمن الذي سيخرج فيه الاحتياطي الفدرالي من برنامج التسهيل الكمي والكيفية التي سيفعل بها ذلك.في هذه الأثناء قررت ستة بنوك مركزية أخرى –في الدنمارك ومنطقة اليورو وأستراليا والهند وكوريا الجنوبية وبولندا، والتي تشكل تقريباً ربع الاقتصاد العالمي– تخفيض أسعار الفائدة في الأسبوع الماضي، ما يمكن أن يعتبر استجابة ضرورية للسياسة النقدية النشطة التي يتبعها بنك اليابان. وأدى هذا إلى إضعاف عملات تلك البلدان أمام الدولار.وكانت اليابان أبرز الخاسرين في «حرب» العملات خلال السنوات الخمس الماضية؛ لأن سعر الين كان أدنى من قيمته الحقيقية بكثير أثناء الدخول في الأزمة (رغم أن ذلك لم يشعل فتيل خروج اليابان من الجمود الاقتصادي). لكن يبدو أن اليابان الآن تقلد الولايات المتحدة من خلال إضعاف عملتها وضخ الأموال في نظامها المحلي.هل من الممكن تفسير التراجع الأخير في الين على أنه اشتعل بفعل أنباء الأسبوع الماضي التي أفادت بأن مستثمري التجزئة في اليابان اشتروا سندات أجنبية بقيمة صافية مقدارها 514 مليار ين خلال الأسبوعين الماضيين؟ تشير هذه البيانات إلى أنهم يراهنون ضمناً ضد عملتهم. لكن هل يشكل هذا اتجاهاً عاماً؟خلال الأسابيع الستة الماضية كان هناك بائعون خالصون من السندات اليابانية بقيمة 3.3 تريليونات ين، وسيبدو سوق الأسهم المحلي الطافر جذابا بصورة هائلة. إجمالا، على الأرجح لم يدفع المستثمرون اليابانيون المحليون الين لاختراق العلامة الفارقة الأسبوع الماضي.وعلى المدى الطويل ستكون مشكلة الولايات المتحدة هي أن الدولار القوي سيقلص قدرتها التنافسية مرة أخرى، لكن ذلك سيستغرق وقتاً لا بأس به. وعلى المدى القصير، سيبدو راقصا التانغو من الاستثمارات الجذابة.وحتى الوقت الحالي من العام تُبين مؤشرات «مورغان ستانلي» المركبة أن الولايات المتحدة واليابان كسبتا 15.5 في المئة؛ وكسبت بقية العالم 8.4، بمعدلات الدولار. وإلى أن يتباطأ الاقتصاد الأميركي مرة أخرى، أو تظهر دلائل على أن منهج آبي الاقتصادي لا يحفز اليابان وينعشها كما هو مرجو، فليس هناك ما يمكن أن يوقف هذا الاتجاه العام من مواصلة طريقه. وبإمكان اليابان والولايات المتحدة الاستمرار في رقصة التانغو. (فايننشال تايمز) الدولار عند أعلى مستوياته أمام الين منذ أكتوبر 2008ارتفع الدولار أمام الين، متجاوزا مستوى 102 للمرة الأولى منذ أكتوبر 2008، بعد أن أعربت مجموعة السبع الصناعية في اجتماعها السبت عن قناعتها بأن اجراءات التحفيز التي تقوم بها اليابان موجهة نحو إنعاش الاقتصاد الذي عانى الركود فترة طويلة.وارتفع الدولار إلى مستوى 102.15 أمام الين قبل ان يتراجع إلى مستوى 101.69 في 8:26 صباحا بتوقيت مكة المكرمة، في الوقت الذي خسرت فيه العملة اليابانية 2.6 في المئة الأسبوع الماضي.وفي الوقت الذي أبدى فيه وزراء مالية مجموعة السبع، الذين اجتمعوا في لندن الأسبوع الماضي، قبولهم لما تقوم به اليابان لدعم اقتصادها، فإنهم أشاروا إلى مراقبة تأثير ذلك على تحرك العملات.ومن المعلوم ان مواصلة الين تراجعه أمام العملات الرئيسية، لاسيما الدولار، ساهم في ارتفاع مؤشر «نيكي» نحو أعلى مستوياته في خمس سنوات ونصف في بداية تعاملات أمس في بورصة طوكيو.إضعاف الين يثير قلق الشركاء من شأن إضعاف الين إثارة قلق شركاء اليابان الرئيسيين مثل الولايات المتحدة والصين وأوروبا.لكن الإجراء الياباني ليس معزولا رغم الانتقادات التي أثيرت حوله، فبعد الأزمة العالمية عمدت جميع البنوك المركزية في الولايات المتحدة وبريطانيا ومنطقة اليورو إلى طباعة المزيد من النقد، في خطوة أدت إلى اضطراب كبير شهدته أنظمة صرف العملات في الأربع سنوات الماضية.وفي تحذير قالت الصين مؤخراً إن الاقتصادات الناشئة ستكون أكبر المتضررين في هذه الحرب.وقال رئيس صندوق الاستثمار الحكومي الصيني غاو شي بنغ، إنه لا يجب على اليابان استخدام جيرانها "كسلة مهملات" عن طريق خفض قيمة الين. ويعني خفض العملة لدولة ما زيادة الصادرات بهدف تعزيز النمو الاقتصادي.والمعنى المعروف لحرب العملات هو أن تقوم دولة أو أكثر باستهداف أسعار الصرف لعملتها مقابل العملات الأخرى، مما يهدد بإجراءات مضادة مع شركائها الذين يسعون إلى تعزيز تنافسيتهم.وفي حال انتشارها، فلن يكون هناك رابحون. لكن حتى الآن لم يصل الصراع في ما يتعلق بأسعار الصرف إلى هذا المستوى الخطير، الذي قد يشمل إجراءات حمائية متبادلة بين معظم الدول.