«الوصايا الحيّة» للإبقاء على البنوك الكبرى المتعثرة على قيد الحياة!

نشر

في 12-10-2013

آخر

تحديث 12-10-2013 | 00:01

تستعرض المقالة الخامسة والأخيرة في سلسلة تحليلات مجلة «الإيكونوميست» البريطانية حول الأزمة المالية العالمية، أفضل السبل للوصول إلى بنوك آمنة من دون القضاء على عمليات الإقراض.

تمثل البنوك مزيجاً مربكاً ومثيراً... فهذه المؤسسات الخاصة تقبع في قلب الرأسمالية، حيث توفر رابطة سهلة تجمع بين المدخرين والمقترضين: منح قروض إلى أولئك الذين لديهم أفكار وطموح لاستخدام تلك القروض، بينما توفر في الوقت ذاته راحة البال لأولئك الذين يريدون حفظ أموالهم بطرق آمنة.لكن للبنوك جانبها المظلم أيضاً: فهي وجدت لإدارة المخاطر، لكنها، ببساطة، تعمل على تراكمها... وعندما تسوء أحوالها فإنها تبدد الثروات وتخنق الاقتصاد. وثمة قدر ضئيل من الجدل بأن البنوك كانت العامل الأول الذي أطلق شرارة الأزمة المالية قبل خمس سنوات... وهناك خلاف كبير حول كيفية تصحيح الأمور.

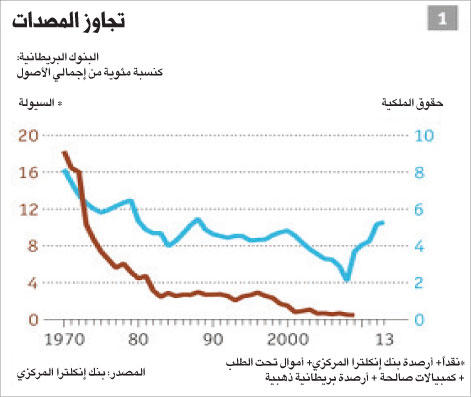

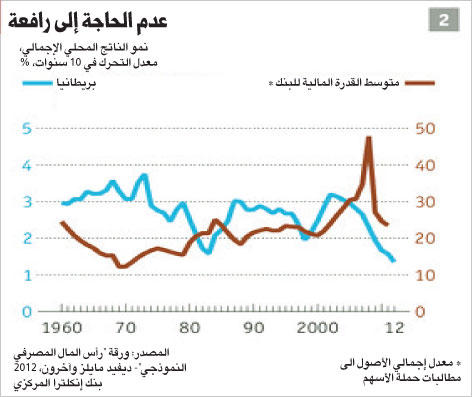

تمثل البنوك مزيجاً مربكاً ومثيراً... فهذه المؤسسات الخاصة تقبع في قلب الرأسمالية، حيث توفر رابطة سهلة تجمع بين المدخرين والمقترضين: منح قروض إلى أولئك الذين لديهم أفكار وطموح لاستخدام تلك القروض، بينما توفر في الوقت ذاته راحة البال لأولئك الذين يريدون حفظ أموالهم بطرق آمنة.لكن للبنوك جانبها المظلم أيضاً: فهي وجدت لإدارة المخاطر، لكنها، ببساطة، تعمل على تراكمها... وعندما تسوء أحوالها فإنها تبدد الثروات وتخنق الاقتصاد. وثمة قدر ضئيل من الجدل بأن البنوك كانت العامل الأول الذي أطلق شرارة الأزمة المالية قبل خمس سنوات... وهناك خلاف كبير حول كيفية تصحيح الأمور.مرآة عاكسةوللتعرف على ما تتمتع البنوك به من أهمية كبرى عليك البدء بالتمويلات التي تحصل عليها أسرة أو شركة نمطية أو نموذجية. سنرى أن ديون هذه الشريحة التي تتمثل بشكل رئيسي في رهن المنزل أو المكاتب أو المصانع تتسم بشروط محددة، وهي في غالب الأحيان ذات معدلات فائدة ثابتة أيضاً. وبالنسبة إلى الجانب المدين من الاستحقاقات ثمة قدر كبير من اليقين، لكن الأصول المالية المملوكة للشركات والأسر ليست مقيدة بتلك الشروط القاسية: يمكن سحب الإيداعات خلال فترة قصيرة، ويمكن بيع الأسهم والسندات بسرعة إذا دعت الحاجة إلى سيولة نقدية أو اذا تغير المزاج الاستثماري... وهذا الخليط من الديون ذو الشروط الثابتة والأصول المرنة يمثل حالة مريحة وسلسة.لكن كما هو معروف فإن "أصول" طرف ما هي في الوقت نفسه "خصوم" (التزامات) بالنسبة إلى طرف آخر، وهذا يعني أن تمويلات الشركات والأفراد تعد بمنزلة مرآة عاكسة لطبيعة ميزانيات البنوك، التي تكون فيها الأصول (القروض التي قدمها البنك) لا يمكن تعديلها وضبطها فيما الديون (إيداعات العملاء) يمكن سحبها بين عشية وضحاها. وينطوي هذا الخليط على مجازفة: لأن تدافع المودعين طلباً لاستعادة أموالهم وودائعهم يمكن أن تجبر على القيام بأعمال بيع للأصول بأسعار مخفضة، وإذا حدث أن طُلبت الديون بصورة أسرع من قدرات بيع الأصول فإن احتمالات العجز عن السداد تصبح أكثر اقتراباً، وهكذا، فإن إدارة تلك المخاطر هي ما تقوم البنوك به: الاحتفاظ بميزانية خطرة تسمح للأسر والشركات الحصول على وضع آمن. الأصول الخطرةوفي ضوء التفاوت بين آجال الاستحقاق بالنسبة إلى "الأصول" و"الخصوم" (الالتزامات)، فإن البنوك تميل إلى إعطاء نفسها بعض الهامش لاحتمال حدوث خطأ من نوع ما. وتعمد البنوك إلى تحقيق مرونة في عمليات التمويل من خلال اللجوء إلى الأصول السائلة- وهي أصول في صورة نقدية أو على هيئة سندات حكومية يمكن بيعها بسرعة وبأسعار محددة نسبياً، وهي تعد بمنزلة صمام الأمان لها. وإذا قاطع المستثمرون فجأة سندات البنك أو عمد المودعون إلى سحب مبالغ كبيرة يكون في وسع البنوك بيع تلك الأصول السائلة، وهو الأمر الذي يسمح لميزانية البنك بالانكماش بصورة آمنة تمشياً مع طلبات الدائنين.ولكن الميزانيات يمكن أن تنكمش لأسباب أخرى أيضاً. وعلى سبيل المثال، فإن أصول البنك الأشد مجازفة- الرهن العقاري، والسندات، والقروض المقدمة إلى شركات- يمكن أن تهبط بصورة حادة إذا تفاقمت أوضاع المقترضين، ويتمثل الخطر بهبوط قيمة "أصول" البنك إلى أقل من "الالتزامات" المستحقة عليه: ومع وجود مزيد من الاستدانة بقدر يفوق الموجودات يمكن أن يتعرض البنك للفشل. ومن أجل تفادي مثل هذا الإخفاق تسعى البنوك إلى الاحتفاظ بـ"حقوق الملكية"، وهذا يعني الأموال التي استثمرها أصحاب البنوك في تلك البنوك. لهذا تتعرض الأسهم للضربة الأولى عند هبوط قيمة الأصول، وفي حال تمكن أصحاب البنوك من استيعاب الخسارة، فإن الدائنين- من حملة السندات والمودعين- يمكنهم التيقن من عدم تكبدهم خسائر.لكن البنك ليس جمعية خيرية، كما أن مصدتي الصدمات مكلفتان، فضلاً عن أن بعض التدابير الرقابية الصارمة توضح سبب ذلك: تصل العوائد على المبالغ النقدية إلى الصفر، مع معرفة أن الأصول السائلة كالسندات الحكومية تكون عوائدها ما بين 2 و3 في المئة. وفي المقابل فإن الرهونات العقارية قد تؤتي بعوائد نسبتها 5 في المئة، والإقراض غير المضمون ما يقارب 10 في المئة، لهذا فاختيار الاحتفاظ بأصول آمنة يخفض العوائد، إضافة إلى أن المستثمرين في حقوق الملكية يتوقعون الحصول على عوائد (عن طريق توزيعات أرباح الأسهم والمكاسب الرأسمالية على حصصهم) تصل نسبتها إلى حوالي 12 في المئة مقارنة مع نسبة الـ4 في المئة أو ما يقاربها وفقاً لمطالب حملة السندات.معادلة بسيطةيخلق هذا الوضع توتراً بين خياري "الاستقرار" و"الربحية"، وهو أمر يتعين على رؤساء البنوك تدبره... ولا شك أن فشلهم في تحقيق ذلك يعد مسألة مهمة تقع في قلب الأزمة، ويمكن تفسير الأداء المؤلم لمديري البنوك عبر المعادلة البسيطة:معدل العائد/ حق الملكية (RoE)= العائد على الأصول (RoA) X القدرة المالية Leverage.الفكرة هنا واضحة تماماً؛ فأصحاب حقوق الملكية للبنك يحققون مكاسب عندما ترتفع العوائد على أصوله، وبالتالي فإن تعظيم معدل "العائد على حق الملكية" RoE ورفعه إلى أقصى مدى يعني احتفاظ البنك بكميات أقل من الأصول الآمنة، مثل السيولة النقدية أو سندات الحكومة لأنها تقدم عوائد متدنية لا تفي بالغرض. وعندما تهبط العوائد على كل أنواع الأصول وفئاتها- كما حدث في مطلع القرن الحادي والعشرين- تتوافر لدى البنوك طريقة أخرى لتحسين معدل "العائد على حق الملكية" RoE: تعظيم قيمة "القدرة المالية" Leverage (أي معدل "الأصول على حق الملكية"). بوسع البنوك زيادة عنصر "القدرة المالية" Leverage عن طريق قيامها بمزيد من الاقتراض من المودعين أو من أسواق الديون، ومن ثم تقوم باستخدام المتحصلات لتقديم مزيد من عمليات الإقراض لعملائها أو الاستثمار. ومن شأن مثل تلك الخطوة أن تمنح البنوك المزيد من الموجودات المولدة للدخل قياساً بنفس الحجم المتوافر من حقوق الملكية. وفي تلك الحالة يتمكن حملة الأسهم من جني المزيد من المكاسب على الأجل القصير.أخطار محتملةلاشك أن تجاوز آليات السلامة والأمان يجعل البنوك عرضة لقدر أكبر من المخاطر والمجازفات، وعلى الرغم من ذلك، فإن معادلة أو صيغة RoE معدل "العائد على حق الملكية" هي من المفاهيم الراسخة في العمليات المصرفية، وهي مألوفة لدى كل رئيس تنفيذي وكل مساهم. وقد أظهر تقرير صدر عن بنك إنكلترا المركزي في عام 2011 أن أكبر بنوك بريطانيا كافأت كبار موظفيها استناداً إلى ما حققوه من إنجازات على صعيد معادلة RoE أي معيار معدل "العائد/حق الملكية". ومن جانبهم لم يألُ رؤساء البنوك جهدا في تعظيم الأرباح قصيرة الأجل، وهو الأمر الذي سمح للأصول السائلة وحقوق الملكية بالانزلاق إلى مستويات متدنية غير مسبوقة (كما في الشكل رقم 1).وبحلول عام 2005، خرج بند "القدرة المالية" Leverage عن السيطرة، وبالنظر إلى ما حدث مع مصرفي "رويال بنك أوف سكوتلاند (آر بي إس) و"سيتي"، وهما على التوالي أكبر بنكين في بريطانيا وأميركا في عام 2007 (يشار إلى أن "آر بي إس" كان الأكبر في العالم آنذاك)، فإن التقارير الرسمية أظهرت أن معدلات "قدرة مالية" leverage المحتسبة لدى هذين المقرضين بلغت عندما اندلعت الأزمة المالية نحو 50: أي أن بوسع البنكين استيعاب دولارين فقط من كل خسائر قيمتها 100 دولار قد تلحق بالأصول. ويساعد ذلك في تفسير لماذا تسبب سوق الرهن العقاري الثانوي في الولايات المتحدة الأميركية، رغم ضآلته قياساً بحجم التمويل العالمي، في حدوث كل هذه الاضطرابات المالية التي شهدها العالم. أي أن الحمولة الثقيلة التي حملتها البنوك في ظل حسابات هشة، أدت إلى امتطاء عربة المجهول إلى الهاوية. موجة الغضبتمثلت الاستجابة الرئيسة من جانب الهيئات المنظمة والرقابية في إجراء مراجعة للأنظمة المصرفية الدولية في "بازل" التي جرى أول مرة الاتفاق بشأنها في عام 1989، وتتسم لوائح وتدابير "بازل 3"، بوصفها النسخة الأحدث، بمزيد من التشدد والصرامة وبقدر يفوق سابقاتها في 4 إجراءات تتعلق بمعايير الأمان المصرفية: الطلب من البنوك الاحتفاظ بمزيد من حقوق الملكية، والمزيد من الأصول السائلة، وتحديد ذاتي لمعدل "القدرة المالية" leverage بمستويات أقل (يبلغ الحد الأقصى لهذا المعدل في الوقت الراهن 33)، وأن تعتمد بقدر أقل على التمويلات القصيرة الأجل. وعلى أي حال، فقد أصر المنظمون والمراقبون الماليون توسيع نطاق تلك التدابير في البلدان التي أحدثت جهود إنقاذ البنوك فيها موجة من الغضب خلال الأزمة المالية، أو في الدول التي كانت فيها "التزامات" القطاع المالي تفوق إلى حد بعيد حجم الاقتصاد نفسه (وهو أمر يجعل عمليات الإنقاذ مدمرة ومحفوفة بالمخاطر).كان الخيار الأكثر راديكالية هو اعتبار أن هناك مؤسسات مصرفية "أكبر من أن تفلس"، مع العمل على تقسيمها إلى بنوك أصغر لكي يصبح الإشراف والمراقبة عليها أكثر سهولة، وبما يمنع انتقال تأثيرات حالات الإفلاس على الاقتصاد المحلي أو التمويلات الحكومية. غير أن تفكيك "الأصول" و"الالتزامات" وإعادة توزيعها يبقى من الأمور المحيرة والمستحيلة.كان البديل هو حظر قيام البنوك بأنشطة وممارسات تنطوي على مخاطر ومجازفات شديدة. وفي أميركا من المقرر أن يؤدي قانون، ربما يصدر قريبا، اقترحه بول فولكر، وهو رئيس أسبق لمجلس الاحتياط الفدرالي (البنك المركزي) الأميركي، إلى منع البنوك التي تتلقى ودائع من عملائها من ممارسة ما يعرف "المتاجرة بالملكية" PPT، أي أن يحظر على البنوك الاستثمار في الأسهم والسندات والمشتقات المالية مستخدمة أموال عملائها لتحقيق أرباح خاصة بها. من الوجهة النظرية سوف يحمي "قانون فولكر" المودعين من خسائر المتاجرين في الملكية، لكن من الناحية العملية والممارسة على أرض الواقع سيصعب كثيراً التمييز بين التداول الذي يتم لخدمة مصالح العملاء وغيرها من التداولات التي يجريها البنك تحقيقا لمنفعته الذاتية فقط.«الأسوار الدائرية»توجه المنظمون في أوروبا نحو مسار آخر، وفي بريطانيا ومنطقة اليورو اقترحوا إقامة "أسوار دائرية" تفصل بين إيداعات العملاء وبنود "الالتزامات" الأخرى للبنك، وفي مقابل تلك الإيداعات سوف يسمح للبنوك فقط بالاحتفاظ بما يعادلها من أصول مثل المبالغ النقدية وسندات الحكومة والقروض المقدمة إلى الأفراد والشركات. أما الأنشطة الأكثر خطورة مثل تلك المتعلقة بالتداول في الأسهم والمشتقات المالية وشركات الاكتتاب المتخصصة في إصدار سندات مضمونة، فإنها ستبقى خارج الأسوار السالف ذكرها مدعومة بقدر منفصل من رأس المال يخصص لها.ولكن حتى مع تطبيق نظام "الأسوار الدائرية" الجديدة فإن البنوك سوف تتمكن من منح رهونات عقارية، وهذا يعد من الممارسات والأعمال التي تنطوي على مجازفات ومخاطر، وبالنظر إلى أنشطة الإقراض للممتلكات التجارية في بريطانيا (وهي قروض تمنح لمكاتب ومراكز تسوق)، سنجد أنها تشكل جزءاً كبيراً من سوق الرهن العقاري، كما تبلغ عند الذروة 20 في المئة من الناتج المحلي الإجمالي. وهي أنشطة متقلبة أيضاً: فقد هبطت أسعار الممتلكات التجارية بنحو 45 في المئة خلال الفترة ما بين عامي 2007 و2009. وفي أميركا بلغ نصيب أفضل رهونات عقارية ثانوية من المتأخرات نسبة تزيد على 7 في المئة في مطلع 2010. وللعلم فإن هذه المخاطر كلها ليست خارج "الأسوار الدائرية" الأوروبية ولا يحظرها "قانون فولكر" الأميركي.ويعتبر هذا أحد الأسباب التي يجادل البعض بشأنها مطالبين بضرورة احتفاظ البنوك بقدر أكبر كثيراً من حقوق الملكية بشكل يتجاوز ما تقره القوانين الجديدة ومتطلباتها، وحسب كتاب صدر حديثاً عن أنات أدماتي، من جامعة ستانفورد، ومارتين هيلويغ، من معهد "ماكس بلانك"، فإن تكلفة الاحتفاظ بحقوق ملكية إضافية جرى المبالغة بشأنها، ويرجع ذلك إلى أن المصدات الكبرى تجعل البنوك أكثر أماناً، لذلك فإن تكلفة الأشكال الأخرى من التمويل- مثل السندات- سيكون مصيرها الانخفاض. وفي ورقة ذات صلة لرصد توقعات التكاليف والمنافع التي تعود على البنوك من زيادة حقوق الملكية يقول ديفيد مايلز، عضو في لجنة تحديد الفائدة الرئيسة في بنك إنكلترا المركزي، إن تكلفة ومنافع زيادة حقوق الملكية ذات أثر متساو، وتوصل إلى أنه عندما تصل حقوق الملكية إلى ما بين 16 و20 في المئة من أصول البنوك المعدلة المخاطر، فإنها بذلك تكون أعلى حتى مما تطلبه قواعد "بازل 3".تكاليف الائتمانيرى مديرون مصرفيون- خصوصاً جيمي ديمون من "جي بي مورغان تشيس"- أن تلك النسبة مرتفعة جداً، وتعود مخاوفهم إلى أن البنوك أرغمت بالفعل على الاحتفاظ بحصص كبيرة وغزيرة من حقوق الملكية، وينطوي ذلك على تأثيرين هما: أولاً، أنه ربما يخفض عمليات الإقراض ما دامت المصدات المتوافرة حالياً لن تكفي إلا لتغطية حجم أصغر من القروض. وثانياً، أن زيادة حقوق الملكية سوف تخفض من معدل "القدرة المالية" leverage بالنسبة إلى البنك مما قد يقلص من معدل "العائد على حق الملكية" RoE إلى مستويات أدنى مما يتوقعه المستثمرون. هذا الوضع سيجعل من الصعوبة بمكان على البنك أن يلبي ما يطلبه المنظمون من زيادة حقوق الملكية، وإذا استمرت الحال هكذا فسيفضي إلى توقف البنوك بشكل تدريجي لأن المستثمرين سوف يوظفون أموالهم في قطاعات ومشروعات أخرى. أما البديل الوحيد أمام البنوك لزيادة حقوق الملكية فسيكون من خلال رفع معدل "العائدة على حق الملكية" RoE من خلال فرض معدلات فائدة أعلى على المقترضين.ثمة درجة من الحقيقة في وجهتي النظر السابقتين، فالأكاديميون على حق حين يقولون إن زيادة حقوق الملكية لا تعني بالضرورة القضاء على عمليات الإقراض، ففي نهاية المطاف، فإن حقوق الملكية هي مصدر تمويلي وليس استغلالا لها. هناك ارتباط، بشكل تاريخي، بين معدلات "القدرة المالية" Levrage الأدنى بالنمو القوي في أنشطة الإقراض وفي الناتج المحلي الاجمالي (انظر الشكل رقم 2). لكن حقيقة الأمر تشير أيضا إلى أنه بدون توافر "القوة المالية" لن تتوافر فرصة تحسين العوائد، لذا ستضطر البنوك إلى سحق المزيد من أصولها وضغطها وهو ما يعني في نهاية المطاف زيادة فرص: ارتفاع تكلفة الائتمان.وقد تكون هناك طريقة ثالثة... إذ يعتقد بعض الباحثين أن التوازن الأفضل بين حقوق الملكية والديون يمكن التوصل إليه من خلال استخدام تمويل يجمع بين مزايا الطريقتين السابقتين. ويريدون من البنوك بيع المزيد من "رؤوس الأموال المشروطة أو الطارئة" إلى المستثمرين. وفي هذه الحالة يطلق عليها "سندات الدين"؛ في الأوقات العادية تعمل كالسندات العادية بحيث تقدم عائداً، وتطلب سداداً كاملاً عند حلول أجل الاستحقاق، لكن في أوقات الشدة والأزمات فهي تتحول من ديون إلى حقوق ملكية لاستيعاب الخسائر المحققة.قرارات مصرفية مشوهةمثل تلك الأفكار جذابة ليس فقط لأنها توفر حلاً بارعاً لألغاز الديون مقابل حقوق الملكية، بل لأن جهات التنظيم تدفع أيضاً لتطبيقها لأسباب ذات صلة بالجوانب التالية: ضرورة العمل على تشجيع دائني البنك على إجراء المزيد من جهود الإشراف والرقابة عليها. وتقول النظرية إن دراية كبار المستثمرين- مثل شركات التأمين وصناديق التقاعد- بأن سنداتهم يمكن أن تتحول إلى حقوق ملكية محفوفة بالمخاطر سوف يدفعهم إلى إجراء تدقيق أشد على دفاتر البنوك وسجلاتها لرصد أي محاولات أو مساع لتضخيم "معدل القدرة المالية" Leverage في الدفاتر من جانب الرؤساء التنفيذيين المتعطشين للأرباح. ومن غير المعروف كم هي رخيصة عملية اللجوء إلى "رؤوس الأموال المشروطة أو الطارئة" لأنه من المفترض أن يطلب المستثمرون عوائد أعلى على ديونهم خصوصاً إذا كانت البنوك محفوفة بالمخاطر.في الواقع قد يكون ذلك شيئاً جيداً: وبشكل مثالي سوف تشجع الأسواق وهيئات التنظيم البنوك على التصرف بحكمة وتبصر، وفي سنة 2010 جادل أندرو هالدين من بنك إنكلترا المركزي في دراسة له بأن تكلفة اقتراض البنوك تعرضت لتشويه، ونظراً لأن المستثمرين يفترضون أن البنوك الكبيرة سوف يتم إنقاذها في أوقات الأزمات، فإنهم يقبلون معدلات فائدة متدنية نسبياً على ما تصدره من سندات. ويشوه ذلك بدوره قرارات البنوك: فما دام ذلك النوع من التمويل رخيصاً وغير مكلف فليس من المستغرب أن يلتهم منه مديرو البنوك المزيد والمزيد أملاً في تعظيم مكاسبهم وأرباحهم ومكافآتهم إلى أبعد مدى.البقاء حياًيحول هذا كله البنوك من أبطال مرموقين للرأسمالية إلى مصدر إهانة لها، مع تعويلها على أسواق زائفة وعلى إعانات دافعي الضرائب، وتعمل هيئات التنظيم المالي والمصرفي على تغيير تلك الصورة، وقد طرح بنك إنكلترا المركزي بالتعاون مع وكالة "إف دي آي سي" FDIC التي تضمن إيداعات البنوك في أميركا في ورقة مشتركة لهما في 2012 مقاربتهما للتعاطي مع تلك المسألة حيث أشارا إلى أنه إذا أخفق بنك ضخم آخر بحيث يمكن أن يهدد النظام المالي برمته، فإن المنظمين يخططون لتطبيق مفهوم "الوصايا الحية" لإعانته على البقاء حياً من خلال تقديم شرح كيفية التصرف بأصوله المتوافرة لديه وموجوداته. ويخطط المنظمون أن يتولوا هم السيطرة على مجريات الأمور في البنك، واستبدال مديري البنك، وتوزيع الخسائر على حملة السندات وأصحاب حقوق الملكية من المستثمرين. الرسالة واضحة: المنظمون لا يحاولون منع الفشل بل يهيئون أنفسهم له، ويأملون في دفع المديرين إلى الاحتفاظ بكميات كافية من رؤوس الأموال والأصول السائلة للحيلولة دون تعرض البنك لمتاعب. ولكن هناك بعض البنوك ذات أنشطة مترامية الأطراف ومتسعة للغاية وغامضة أيضاً بحيث يصعب تسييلها بصورة محكمة، كما أنها بنوك ضخمة أكبر من أن تفلس، لذا من المرجح أن يبقى هناك دعم صريح أو ضمني من الدولة التي تنتمي إليها... تظل هناك تحذيرات أخيرة وملزمة لا مجال للاختيار فيها أو لا مهرب منها؛ فالبنوك الضخمة الأكبر على مستوى العالم تبقى في حد ذاتها مزيجاً محيراً من الرأسمالية المنفلتة والإعانات والتنظيمات الخارجة عن السيطرة.