الديون... «خطيئة» وقعت فيها الأسر والشركات والحكومات أيضاً!

نشر

في 21-09-2013

آخر

تحديث 21-09-2013 | 00:01

تستعرض المقالة الثانية في سلسلة مقالات مجلة «الإيكونوميست» عن الأزمة المالية العالمية الدور الذي لعبته الديون في الاضطراب الشديد الذي أعقب تلك الأزمة.

كان تصاعد معدلات التخلف عن سداد الرهونات العقارية في أميركا السبب الرئيسي الذي عجل من حدوث الأزمة المالية وتفاقمها قبل خمس سنوات. صحيح أن تلك الديون المتأخرة لم تكن ضخمة جدا في حد ذاتها، غير أنها جعلت من المستحيل بالنسبة الى بعض بنوك الاستثمار تحمل أعبائها، ويرجع ذلك بشكل جزئي إلى ارتفاع مستوى المديونية الخاصة لتلك البنوك.

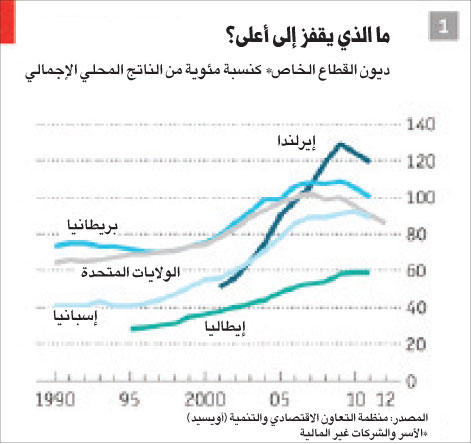

كان تصاعد معدلات التخلف عن سداد الرهونات العقارية في أميركا السبب الرئيسي الذي عجل من حدوث الأزمة المالية وتفاقمها قبل خمس سنوات. صحيح أن تلك الديون المتأخرة لم تكن ضخمة جدا في حد ذاتها، غير أنها جعلت من المستحيل بالنسبة الى بعض بنوك الاستثمار تحمل أعبائها، ويرجع ذلك بشكل جزئي إلى ارتفاع مستوى المديونية الخاصة لتلك البنوك.مظلة الهبوطومع تفشي العدوى في شتى أنحاء القطاع المالي في 2007– 2008 توقفت البنوك وجهات الائتمان الأخرى التي تعاني نقصاً في السيولة عن الإقراض، لذلك انتقلت العدوى أيضاً إلى بقية ميادين الاقتصاد وقطاعاته. ثم أفضى الركود العميق وعمليات الإنقاذ المالية الكبيرة إلى حدوث ارتفاع حاد للديون الحكومية، وهو الأمر الذي أدى بدوره إلى زيادة المخاوف حيال مدى قدرة العديد من الدول في منطقة اليورو على سداد ديونها، وتوج ذلك بعجز اليونان عن تسديد ديونها في عام 2012. وكانت الديون عندئذ سبباً ونتيجة في آن واحد لتلك الأزمة المالية، ومازلت حتى الآن تمثل سبباً كبيراً وراء استمرارها.ويميل خبراء الاقتصاد إلى النظر إلى الديون باعتبارها وسيلة مفيدة للحصول على الأموال حين تدعو الحاجة إليها بشدة، من دائنين لديهم فوائض مالية لتذهب إلى مقترضين يفتقرون إليها. وكان التوسع في الاعتماد على أسواق التمويل الدولية وتشعبه في الفترة السابقة على أزمة المال العالمية قد اعتبر حافزاً للنمو، نظراً لأنه أعطى المزيد من المقترضين إمكانية الحصول على قدر أكبر من القروض وبمعدلات فائدة متدنية. وعندما حلت الكارثة تحولت الديون من سلم ارتقاء للأعلى إلى مظلة هبوط إلى الأسفل. وأصبحت معرفة مكامن الخطأ ومتى تصبح الديون مشبعة بالمخاطر، هما الشغل الشاغل للاقتصاديين خلال السنوات الأخيرة.خطيئة الدينقد تكون الديون الأداة المالية الأكثر قدماً، وهي أقدم من الأموال نفسها. واكتشف علماء الآثار بعض الجداول التي تعود إلى العصر البابلي تشير إلى التزامات مالية واستحقاقات دين حدثت في الألف الثالث قبل الميلاد.لكن رغم أهميتها لا تتمتع الديون بقدر كبير من الاحترام، ففي اللغة الألمانية تعني كلمة "الدين" أيضاً "الخطيئة"، (وهي نظرة يبدو أن العديد من الألمان لا يزالون يتبنونها). وينظر إلى من يديرون الديون على اعتبار أنهم فاجرون، ومن يسعى وراءها على أنهم مرتزقة وبلا مشاعر. ويرجع ذلك الى كون الديون أداة ليس في قاموسها الرحمة، إذ يتعين سدادها في مواعيدها وبصورة كاملة مهما كانت الحال. وتلك الجزئية تميز الديون عن غيرها من الأشكال الأخرى من الالتزامات المالية كالأسهم التي تعتبر أكثر مرونة، إذ تنطوي فقط على تراجع في الأرباح مهما تردت الأحوال.المحصلة الصفريةقبل سنة 2008 أفردت معظم نماذج الاقتصاد الكلي مساحة ضئيلة للتعامل مع الديون (خصوصاً من النوع الخاص والمحلي) فضلا عن تناول مسألة التخلف عن السداد. وعلى مستوى الاقتصاد بوجه عام، عمد المقترضون والمقرضون إلى إلغاء بعضهم بعضا، وكان كل دولار يدين به شخص ما يعود إلى شخص آخر، وهكذا كانت كل الالتزامات المالية لدى كل المدينين وكل أصول الدائنين تنتهي إلى صفر. وهذا ما يجعل الديون تبدو عديمة القيمة وتافهة.لكن من الواضح أن الديون ليست تافهة أو عديمة القيمة، ولا تنتهي على الدوام إلى معادلة حصيلتها الصفر، لكن إدراجها في نماذج الاقتصادية الكلية كان يتطلب وجود خبراء بارعين لمعالجة المضاعفات الناجمة المتمثلة في انعدام التجانس وتقسيم الاقتصاد إلى دائنين ومدينين، والسماح بحدوث التوقف المفاجئ للعلاقات الاقتصادية التي يمثلها التخلف عن السداد.ويتمثل البديل في التركيز بدلاً من ذلك على الدراسات العملية التجريبية وإجراء مراجعة للسجلات التاريخية من أجل معرفة متى تصبح الديون خطرة. وقد تبين أن تلك الأخطار تختلف حسب الطرف الذي يقع على عاتقه الدين (حكومات، أو عائلات، أو شركات، أو مؤسسات وساطة مالية)، ونوع الديون (قروض أو سندات طويلة الأجل أم قصيرة) وعلاوة على العملة المقومة بها تلك الديون.ديون الشركاتتستعرض معظم الدراسات العملية والتجريبية الديون الحكومية، غير أن أصل الأزمة المالية العالمية التي اندلعت في سنة 2008 تكمن بدلاً من ذلك في المسؤوليات القانونية للقطاع الخاص- خصوصاً بالنسبة للرهونات العقارية- التي تشكل جزءاً كبيراً من ديون العائلات وشريحة واسعة من عمليات الاقتراض المصرفية.وقد لعبت ديون الشركات غير المالية دوراً كبيراً في الأزمة التي حلت باليابان في مطلع التسعينيات من القرن الماضي، لكن ليس في الأزمة العالمية التي اندلعت في سنة 2008. ويظهر الشكل رقم (1) اتساع نطاق الديون العائلية وديون المؤسسات في السنوات الأخيرة كنسبة مئوية من الناتج المحلي الإجمالي في عدد من الدول الغنية، فيما يظهر الشكل رقم (2) أنواع الديون الثلاثة جميعها.ومعظم ما تدين به الشركات والأسر والحكومات كان مستحقا لمصلحة البنوك والشركات المالية الأخرى التي تقدم القروض وتشتري الأوراق المالية أيضاً. وتدين هذه الشركات المالية بدورها بالكثير من الأموال إلى: مودعيها، وحملة سنداتها، وطائفة أخرى من "مقرضين إلى مقرضين" آخرين. وبذلك تقوم البنوك بشكل أساسي بدور الوسيط الذي يقترض كي يقرض، وتحتفظ هذه البنوك بالكثير من الأصول وبالعديد من الالتزامات في الوقت ذاته.حافة الإفلاسوفي حقيقة الأمر تفوق ديون الشركات المالية في غالب الأحيان ديون الحكومات والأسر والشركات غير المالية. وبحسب منظمة التعاون الاقتصادي والتنمية "أويسيد" - وهي أحد أندية الدول الغنية- كان لدى القطاع المالي في لوكسمبورغ حجم من الديون تساوي أكثر من 4900 في المئة من الناتج المحلي الإجمالي فيها خلال سنة 2011. وهذه حالة مفرطة للغاية، غير أن الأرقام لافتة ومذهلة أيضاً في دول أخرى ذات قطاعات مالية بارزة، مثل ايرلندا (حيث تصل ديون القطاع المالي إلى 1434 في المئة من الناتج المحلي الاجمالي)، وبريطانيا حيث تبلغ (837 في المئة)، وقد يبدو مستوى هذه الديون مثيراً للقلق ويدق نواقيس الخطر رغم أن الشركات المالية يفترض أنها، من الناحية النظرية، تحتفظ أيضاً بأصول إجمالية ذات قيمة موازية.على أي حال، عندما تكون الشركات أو الأسر مثقلة بالكثير من الديون، فإن مجرد هبوط طفيف فقط في قيمة الأصول لديها يمكن أن يدفعها نحو حافة الإفلاس. فإذا كانت إحدى العائلات تملك منزلاً قيمته 100 ألف دولار، وهي مدينة بمبلغ 90 ألفاً، فإن القيمة الصافية لديها هي 10 آلاف دولار. لكن إذا انخفضت قيمة المنزل 5 في المئة، فإن القيمة الصافية له ستهبط إلى النصف. وقد أفضى الهبوط الحاد والمتواصل في أسعار الأصول خلال الأزمة المالية العالمية إلى المزيد من الخسائر الحادة: فقد وجدت نسبة كبيرة من الأسر أن قيمة منزلها كانت تساوي أقل من مبلغ الرهن العقاري المستحق عليه، فيما اكتشفت المؤسسات المالية التي اقترضت بكثافة من أجل زيادة استثماراتها، أن خسائرها تجاوزت حقوق الملكية الخاصة بها (أي الأموال التي يقوم الملاك بضخها من أجل التشغيل).نهاية الفقاعة وعلاوة على ذلك، فقد أصبح أصحاب المديونيات المرتفعة عرضة للتقلبات في مستويات دخلهم بسبب هبوط أسعار الأصول. ولأن سجل مديونيتهم كان متخماً بالديون، فإن ذلك لم يفتح لهم أي فرص لمزيد من الاقتراض لمواجهة أي ضربات مالية محتملة. وهكذا لاقت الأسر المثقلة بالديون صعوبة أكبر في "تخفيف" استهلاكها، وبصورة مشابهة وجدت الشركات المثقلة بالأعباء صعوبة في مواصلة الاستثمار مع هبوط عوائدها.ومن أجل تقييم مخاطر الديون على الاستقرار الاقتصادي عمد دوغلاس ساذرلاند وبيتر هويلر من منظمة التعاون الاقتصادي والتنمية "أويسيد" إلى احتساب مسار معدلات الديون إلى الناتج المحلي الإجمالي، مع تخفيف أثر التقلبات الطارئة ارتفاعا وانخفاضاً لهذه العملية. ولاحظا أن ديون القطاع المالي تميل إلى تجاوز مستوياتها المعتادة خلال الطفرات الكبيرة والمطولة من النوع الذي تمتعت به معظم الدول الغنية قبل حدوث الأزمة المالية العالمية.وتوصل ساذرلاند وهويلر إلى أن تراكم ديون هذا القطاع المالي يجعل من المرجح أن تصل الفقاعة والطفرة إلى نهايتها، مشيرين إلى أن انفجار الفقاعة وما يتبعها من إخفاقات تكون أكثر عمقاً مثلما هي الحال في الازمة الأخيرة. وينطبق معظم هذا الوضع على عمليات الاقتراض في قطاع الأسر.ويقدر الباحثان الاقتصاديان احتمالات الركود بأنها تصل إلى نحو 1 إلى 10 عندما تكون ديون الأسر متماشية مع اتجاهها. لكن إذا تجاوز ذلك الاتجاه ما نسبته 10 في المئة من الناتج المحلي الإجمالي - مثلما حدث في بعض الدول الأكثر تأثراً قبل الأزمة- فإن فرص حدوث ركود ترتفع إلى ما يقارب الـ40 في المئة.تضخم الأصولوعلى صعيد آخر، يعمد بعض الاقتصاديين النظر إلى الإقراض بدلاً من الاقتراض، ويعربون عن قلقهم عندما يزداد الائتمان من البنوك ومؤسسات الإقراض الأخرى إلى الأسر والشركات بأسرع من معدلات نمو الناتج المحلي الإجمالي كما حدث في الولايات المتحدة قبل أزمة عام 2008، وفي اليابان عام 1991، وخلال الأزمة الآسيوية في 1997. ويرى كلاودو بوريو ورفاقه في بنك التسويات الدولية أن الاقتصادات المختلفة قد تستسلم للوقوع في براثن "دورات مالية" عاصفة، مشيرين إلى أن أزمات دورات الأعمال التقليدية تعبر عن نفسها في صورة صعود وهبوط في معدلات النمو فضلاً عن تضخم أسعار المستهلكين، أما بالنسبة لأزمات الدورات المالية فتبدو في صورة تقلبات ائتمانية أوسع نطاقاً وأطول أجلاً إضافة إلى تضخم أسعار الأصول.نمو الائتمانما أسباب ابتعاد الائتمان في بعض الأحيان عن اتجاهاته السابقة؟ قد يتوقف ذلك على سبل إنفاقه، كما يجادل ريتشارد ويرنر من جامعة ساوثامبتون. فعندما يقدم أحد البنوك قرضاً، فهو يودع المبلغ في حساب المقترض، ويضيف بذلك المزيد من السيولة إلى المعروض النقدي، وإذا أنفقت تلك الأموال من أجل شراء سيارة جديدة أو مصنع أو بضائع منتجة حديثاً على سبيل المثال، فإنه يؤدي إلى زيادة الطلب، أي أنه يساعد الاقتصاد على تحقيق الاستغلال الأكبر لطاقته الإنتاجية. فإذا كان الاقتصاد على مقربة أساساً من طاقته الانتاجية الكلية، فمن المحتمل آنذاك أن يؤدي ذلك إلى فقط إلى ارتفاع الأسعار. ولكن في كلا الحالتين فإن إقراض البنك سيضيف المزيد إلى الديون وإلى الناتج المحلي الإجمالي الإسمي في آن واحد، فيما ستعمل القيمة المالية للناتج الاقتصادي على ترك معدل الديون إلى الناتج المحلي الإجمالي دون تغيير إلى حد كبير.تراكم الدينوعلى أي حال، فإن القروض قد تنفق بطرق مختلفة. وربما يتم استخدامها من أجل شراء أصول قائمة، مثل المنازل أو المكاتب أو شركات منافسة. ونظراً لأن الأصول تكون موجودة في الأساس، فإن عملية الشراء لا تشكل إضافة مباشرة الى الناتج المحلي الإجمالي الذي يقيس فقط الإنتاج المتمثل في بضائع وخدمات جديدة. ونتيجة لذلك فإن الديون تزداد لكن لا ينسحب أثر ذلك على الناتج المحلي الإجمالي.والأكثر من ذلك، هو أن شراء الأصول- مثل منزل- سيساعد على رفع سعر السوق لتلك الأصول. وفي تلك الحالة سوف يصبح أصحاب المنازل الآخرين أكثر رغبة في الحصول على ديون لأنهم يشعرون أنهم أصبحوا أكثر ثراء وقابلية للقيام بذلك العمل نظراً لارتفاع قيم عقاراتهم بصفة عامة. وفي السنوات التي سبقت اندلاع الأزمة المالية استمرت قيم ومعدلات ما تملكه الأسر الأميركية في الارتفاع على الرغم من تراكم الديون على عاتقها نظراً لأن منازلها وأصولها الأخرى تصاعدت أسعارها بطريقة أسرع كثيراً. وهكذا اشتمل الاقتراض من أجل شراء أصول على تأثير معزز ذاتياً: شراء أحدهم يجعل اقتراض الشخص الآخر ممكناً ومرغوباً ومجدياً بقدر أكبر.وفي نهاية المطاف تصل دوامة الأزمة المالية إلى ذروتها ويدرك المقترضون أنهم لا يملكون الدخل المطلوب من أجل خدمة مزيد من الديون. وعند تلك النقطة تدخل الدورة في مسار عكسي: مع هبوط أسعار الأصول تشتد قيود الضمانات الإضافية، وتزداد الضغوط على الاقتراض، وينجم عن ذلك المزيد من الهبوط في الأسعار. ولسوء الحظ فإن شيئاً واحداً لا يهبط: حجم الديون التي تثقل كاهل الأسر والشركات. كما أن قيمة التزاماتهم المالية تظل ثابتة بصورة عنيدة، كما لو كانت منقوشة على أحجار صلبة لا يمكن محوها، ويتزامن ذلك مع هبوط قيمة الأصول نفسها.ركود الميزانيةوتأتي استجابة الأسر والشركات بمحاولة "تخفيف أعباء ديونها"، وبوسعها القيام بذلك عبر ثلاث طرق: التخلف عن السداد، أو بيع الأصول، أو خفض الإنفاق بقدر يقل عمّا يكسبونه (واستخدام الفوائض من أجل تسديد الديون).وعلى الرغم من أن هذا الأسلوب يساعد على إصلاح الوضع المالي للأسر والشركات، فإنه على مستوى الاقتصاد ككل قد يجعل الأمور أكثر سوءاً. ونظراً لأن إنفاق شخص ما يمثل دخلاً بالنسبة إلى شخص آخر، فإن تقليص الإنفاق سيلحق الضرر بالدخل ويفضي إلى ما يصفه ريتشارد كو من معهد بحوث نومورا "ركود الميزانية". وحتى إذا لم تتعرض الدخول والأسعار إلى هبوط فعلي، فإنها ستنحرف عن مسارها السابق فيما ستظل القيمة المالية للديون المتراكمة من دون تغيير. ثم إن الضعف الاقتصادي الناجم عن الديون يمكن في هذه الحالة أن يجعل الديون أكثر قسوة، وهو شرك يطلق عليه الاقتصادي آرفينغ فيشر، المتخصص في بحوث الكساد، "انكماش الديون".البيع الجنونيقد تصبح عمليات "تخفيف وطأة المديونيات" في القطاع المالي عميقة وسريعة وكريهة؛ فهي عميقة لأن البنوك تحتفظ بقدر كبير من الديون مقارنة بحقوق الملكية فيها، وسريعة لأن تلك الالتزامات المالية هي بصورة نموذجية ذات آجال استحقاق أقصر من الأصول، مما يعطي البنوك فترة قصيرة من الوقت لتنظيم ميزانياتها، وهي كريهة لأن العملية تضر بمنافسي البنوك وعملائها على حد سواء. وفي 2007 و2008 أفضت حمى البيع الجنونية للأسهم من جانب بنوك الاستثمار وغيرها من الوكلاء إلى هبوط الأسعار وإلى إعادة تقييم قيم المحافظ المالية للبنوك الأخرى التي لديها أصول مماثلة. كما عمدت البنوك ومؤسسات الإقراض الأخرى إلى التوقف عن تقديم قروض جديدة مما تسبب في انهيار الائتمان في القطاعات الاقتصادية الأوسع نطاقاً.الجدل العاصفهل يمكن تفادي هذا الركود القاسي في الميزانيات؟ من حيث المبدأ، ومع تقليص المدينين لنفقاتهم، سيكون بوسع المدخرين إنفاق المزيد ما يساعد على تعزيز الطلب. ومن أجل تشجيع هذا الاتجاه يستطيع البنك المركزي خفض معدلات الفائدة، وتخفيف تكلفة خدمة الديون على المقترضين، وعدم تشجيع الميول الادخارية لدى المقتصدين. وقد عمد مجلس الاحتياط الفدرالي الى خفض معدل الفائدة الرئيسي للإقراض من 5.25 في المئة في صيف سنة 2007 إلى ما يتراوح بين 0-0.25 في المئة في شهر ديسمبر من سنة 2008 وحذا حذوه بنك إنكلترا.وإضافة إلى ذلك، تستطيع الحكومة إنفاق كميات أكبر من الأموال التي تحصلها من الضرائب بحيث يصبح في وسع القطاع الخاص الكسب بأكثر مما ينفق. ويظهر ساذرلاند ورفاقه في ورقة أخرى أن الاندفاع نحو الاقتراض المفرط من جانب الشركات (لاسيما المالية منها) يؤدي في العادة إلى حدوث زيادة حتمية في الدين العام للدولة. وهذا على وجه التحديد ما حدث في العديد من الدول الغنية في أعقاب الأزمة المالية عندما ساعد الإنفاق الحكومي السخي في تعويض النقص الحاد الذي طرأ على ميزانيات المؤسسات والشركات والأسر- وأطلق جدلاً عاصفاً حول المخاطر التي ينطوي عليها.