1.06% نمو الائتمان منذ بداية العام إلى 33.6 مليار دينار

تسهيلات شراء الأوراق المالية تنمو 2.4% وتمويلات العقار تتراجع 1% تقريباً

نشر

في 10-06-2016

آخر

تحديث 10-06-2016 | 00:03

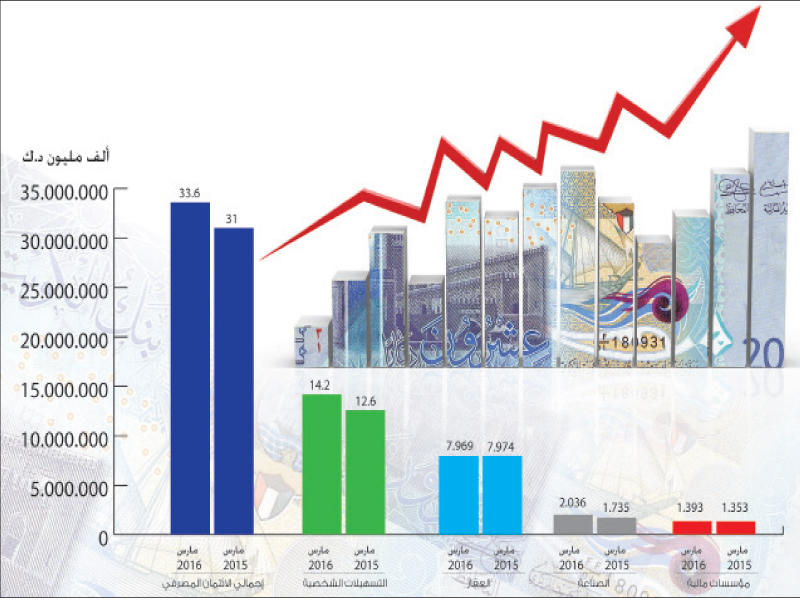

التسهيلات الشخصية سجلت نمواً عاماً بنحو 12.5 في المئة، ففي مارس 2015، كان حجم التسهيلات الشخصية يقدر بـ12.6 مليار دينار، فيما سجلت بنهاية مارس 2016 - 14.216 ملياراً.

بلغ حجم الائتمان المصرفي الممنوح من قبل القطاع المصرفي 33.689 مليار دينار كويتي، وسجل بذلك نمواً مقداره 8.4 في المئة في مارس 2016، مقارنة مع مارس 2015، حيث كان 31.077 مليار دينار، أي بفارق يقدر بقيمة 2.612 مليار دينار.ومنذ بداية العام حتى نهاية الربع الأول منه، أي كما في 31 مارس يمكن الإشارة إلى نسبة النمو طفيفة نسبياً حيث سجلت 1.06 في المئة أي بما قيمته 354 مليون دينار فقط.ويتركز النصيب الأكبر من حجم التسهيلات المصرفية نحو القروض الشخصية، التي تشمل الاستهلاكية والإسكانية وشراء أوراق مالية، حيث سجلت نمواً طفيفاً من بداية العام بلغ 1.8 في المئة إذ ارتفعت إلى 14.216 مليار دينار من 13.960 كما كان في نهاية العام الماضي.

لكن يمكن الإشارة إلى أن التسهيلات الشخصية سجلت نمواً عاماً بنحو 12.5 في المئة، ففي مارس 2015، كان يقدر حجم التسهيلات الشخصية بـ12.6 مليار دينار، فيما سجلت بنهاية مارس 2016 14.216 مليار دينار. وتشمل التسهيلات الاستهلاكية القروض الشخصية متوسطة الأجل، التي تقدم للعميل بغرض تمويل احتياجاته الشخصية من السلع الاستهلاكية والمعمرة أو تغطية نفقات التعليم أو العلاج، وتسدد على أقساط خلال فترة لا تتجاوز 5 سنوات.فيما التسهيلات المقسطة، فهي القروض الشخصية طويلة الأجل التي تستخدم لأغراض غير تجارية وتتضمن على وجه الخصوص ترميم أو شراء سكن خاص، وتسدد على أقساط خلال فترة لا تتجاوز 15 عاماً.

تراجع طفيف للعقار

ويلاحظ تراجع سلبي للتسهيلات الموجهة للقطاع العقاري، حيث تراجعت نحو 1 في المئة منذ بداية العام ما قيمته 74 مليون دينار كويتي، وهي قيمة لا تكاد تذكر، لكنها تعكس ربما حجم التحفظ في منح مزيد من التمويل للقطاع، وحتى ربما عدم نمو، فمنذ بداية العام كان حجم التسهيلات 8 مليارات دينار، تراجعت إلى 7.964 مليارات دينار، وعلى أساس سنوي تراجع بنسبة 0.8 في المئة، حيث سجلت تسهيلات القطاع في مارس 2015 نحو 7.974 مليارات دينار، في حين بلغ في مارس من 2016 نحو 7.964 مليارات بتراجع نحو 10 ملايين دينار.الأوراق المالية

وشهدت التسهيلات الموجهة لشراء الأوراق المالية نمواً جيداً مقارنة بالقطاع العقاري، حيث بلغت نسبة النمو من بداية العام نحو 2.4 في المئة إذ ارتفعت من 3.115 مليارات دينار، لتصبح بنهاية الربع الأول من 2016، كما في 31 مارس نحو 3.190 مليارات دينار، ويمكن الإشارة إلى أن نسبة النمو على أساس سنوي بلغت نسبتها 13.8 في المئة، إذ قفزت من 2.801 مليار دينار إلى 3.190 مليارات دينار بفارق 389 مليون دينار.قطاع الصناعة

ولم تسجل التسهيلات الموجهة للقطاع الصناعي أي نمو يذكر منذ بداية العام، حيث سجلت 2.036 مليار بنهاية مارس 2016، مقارنة مع 20.35 كما في نهاية العام الماضي، لكن مقارنة مع مارس مع الماضي 2015 فبلغت قفزة التسهيلات للقطاع الصناعي نحو 17 في المئة على مدار 12 شهراً، حيث كانت في مارس 2015 نحو 1.735 فيما بلغت قيمة التسهيلات، كما في نهاية مارس 2016 نحو 2.036 مليار دينار. كذلك لم يشهد قطاع الإنشاء أي نمو يذكر منذ بداية العام بل على العكس تراجع من بين فبراير ومارس بما قيمته 26 مليون دينار، فيما سجل نمو على أساس سنوي مقداره 2.4 في المئة. أما فيما يخص الشركات والمؤسسات المالية من غير البنوك، التي تشمل شركات الاستثمار والتأمين والصيرفة، فقد سجلت نمواً مقداره 3.8 في المئة ما قيمته 51 مليون دينار، حيث سجلت في نهاية العام 1.342 مليار دينار، وفي آخر مارس 2016 ما قيمته 1.952 مليار دينار. وإجمالاً يمكن الإشارة إلى أن التمويل الاستهلاكي، الذي كان يشهد معدلات نمو لافتة تباطأ منذ بداية العام وتراجع بما نسبته 1 في المئة تقريباً، وعوض نمو قطاع التسهيلات الشخصية عموماً النمو الذي شهده قطاع الأوراق المالية والتسهيلات المقسطة حيث قفز الأول 2.4 في المئة والثاني نحو 2 في المئة.وتقول مصادر مصرفية، إن التزام البنوك بالتعليمات الصادرة عن البنك المركزي بخصوص الفواتير وتدقيقها، كبحت جماح النزعة الاستهلاكية وعملت على ترشيد الكثير من القروض، وأنتجت توجيهاً أكثر نحو الأغراض التي تم الحصول على القرض من أجلها. إضافة إلى أن البنوك ستفرز الكثير من العملاء الملتزمين من غير الملتزمين، وستؤسس قاعدة بيانات جيدة.نهج جديد

وكشفت المصادر أن المركزي بتلك التعليمات والتزام البنوك بها سيؤسس نهجاً جديداً وعرفاً في سوق القروض الشخصية والاستهلاكية، ربما ستقضي على كثير من السلبيات والمشاكل، ويمكن للبنوك تعويض أي تراجع فيها من المشاريع الضخمة، التي تطرحها الحكومة كالوقود البيئي وغيره ويقوم البنك المركزي باستثناء بعض البنوك من التركزات الائتمانية خصوصاً أن تلك المشاريع مضمونة وعالية الجودة والكفاءة التشغيلية.أما بخصوص نمو تسهيلات الأوراق المالية، فقد أشارت مصادر إلى أن جزءاً منها وجه إلى أسهم قيادية وممتازة في بعض الاكتتابات وزيادات رأس المال، وأخرى استخدمت في تمويل استحواذات وليس للمضاربات خصوصاً أن البنوك تمنح عملاء محددين خصوصاً عند تمويل شراء الأوراق المالية.الأمر نفسه بالنسبة لنمو تسهيلات المؤسسات المالية، فقد شهد القطاع عمليات سداد لكثير من الديون وباتت شركات الاستثمار في وضعية أفضل من قبل حتى من ناحية التركيز التشغيلي في أنشطة مدرة مقابل تخفيف مضاربات الأسهم، بالتالي نجحت العديد من الشركات في الحصول على تسهيلات أخيراً.

التزام البنوك بتعليمات البنك المركزي يرشد التمويل الاستهلاكي بشكل لافت