على أوروبا رسم سياسة تيسير كمي حكيمة

نشر

في 05-12-2015

آخر

تحديث 05-12-2015 | 00:01

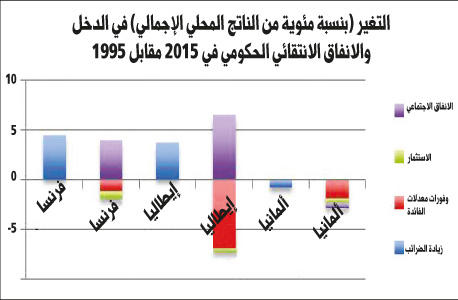

استفادت الدول الأوروبية من الهبوط المتواصل في معدلات الفائدة بشكل يشابه ما حققه التيسير الكمي، وبينما حققت بعض الدول توفيرات كبيرة من خلال خفض تكلفة الاقتراض كانت تلك الدول في الوقت ذاته تقلص الاستثمارات وتزيد الإنفاق الاجتماعي الرامي إلى كسب أصوات الناخبين.

ترسم التقارير الأخيرة التي صدرت عن البنك المركزي الأوروبي صورة لأوروبا ثنائية تقسمها عملة واحدة، حيث تتكون المجموعة الأولى من دول مثقلة جداً بالديون من أبرزها ايطاليا وفرنسا، بينما تتألف الأخرى – بقيادة ألمانيا – من دول محافظة من الوجهة المالية.وتدعم المجموعة الأولى عملية تيسير كمي إضافية تحول دون تفاقم الميزانيات الوطنية، بينما قبلت الأخرى خطوات البنك المركزي الأوروبي الأخيرة حول شراء السندات وقد تفقد صبرها أيضا، وتحتاج المجموعتان إلى التوصل الى تسوية من نوع ما.

ترسم التقارير الأخيرة التي صدرت عن البنك المركزي الأوروبي صورة لأوروبا ثنائية تقسمها عملة واحدة، حيث تتكون المجموعة الأولى من دول مثقلة جداً بالديون من أبرزها ايطاليا وفرنسا، بينما تتألف الأخرى – بقيادة ألمانيا – من دول محافظة من الوجهة المالية.وتدعم المجموعة الأولى عملية تيسير كمي إضافية تحول دون تفاقم الميزانيات الوطنية، بينما قبلت الأخرى خطوات البنك المركزي الأوروبي الأخيرة حول شراء السندات وقد تفقد صبرها أيضا، وتحتاج المجموعتان إلى التوصل الى تسوية من نوع ما.وأنا أقترح أن يتم استخدام عملية التيسير الكمي بصورة مختلفة، وبدلاً من إجراء سياسة تنطوي على خطر تصاعد الفقاعات المالية والسلوك المالي السيئ يمكن استعمال الأموال الناجمة عن التيسير الكمي في تمويل مستقبل أوروبا بصورة مباشرة عن طريق توظيفها في صندوق استثمار أوروبي واسع في مجال البنية التحتية، ولدى قارة أوروبا في الأساس مثل هذا المسار – وإن كان ضعيف التمويل – وهو يربط بجلاء تحقيق الأموال باستثمارات من شأنها توفير موارد ملائمة من اجل تحسين وتعزيز النمو وإبعاد إغراء الانفاق الأقل انتاجية.وقد هبط انفاق البنية التحتية في منطقة اليورو الى معدل وسطي بلغ 2.7 في المئة من الناتج المحلي الاجمالي مقارنة مع 3.4 في المئة من الناتج المحلي الاجمالي بالنسبة الى الولايات المتحدة و3.6 في المئة بالنسبة الى اليابان، كما أن الدول الأكبر حجماً مثل فرنسا وايطاليا وألمانيا عمدت الى تقليص الاستثمارات بنسبة تتراوح بين 15 و20 في المئة خلال العقدين الماضيين.وكما لاحظت اللجنة الأوروبية في بيانها الذي صدر في شهر يوليو الماضي حول اقامة صندوقها للبنية التحتية فإن ضعف الاستثمارات في منطقة اليورو ينطوي على تأثير كبير بالنسبة الى رأس المال ويقيد هذا بدوره امكانية النمو في القارة الأوروبية كما يؤثر بشدة على الانتاجية ومعدلات التوظيف وخلق الوظائف.لكن ما لم تسجله اللجنة الأوروبية هو كيفية اختيار الحكومات المثقلة بالديون لانفاق أموالها خلال تلك الفترة عبر الانفاق الاجتماعي. وبحسب قاعدة بيانات اللجنة الأوروبية فقد زادت ايطاليا الانفاق الاجتماعي بأكثر من 6 في المئة من الناتج المحلي الاجمالي كما زادت فرنسا ذلك بما يقارب 4 في المئة، بينما انفقت ايطاليا بشكل أساسي كل وفرها على تكلفة معدلات الفائدة، وأنفقت فرنسا أكثر من وفرها على البرامج الاجتماعية ومن أبرزها التقاعد والرعاية الصحية.وفي 2012 شكلت نفقات التقاعد 15.8 في المئة من الناتج المحلي الاجمالي في ايطاليا و13.8 في المئة في فرنسا مقارنة مع نسبة وسطية من 7.9 في المئة بين أعضاء منظمة التعاون الاقتصادي والتنمية، وخلال الفترة ذاتها خفضت ألمانيا الانفاق الاجتماعي بنسبة 0.5 في المئة من الناتج المحلي الاجمالي وقد تصدر ذلك معدلات الفائدة فيها.وينطوي حدوث هذا على أهمية كبيرة بالنسبة الى فهم النزاع الحالي ضمن البنك المركزي الأوروبي، وقد اعتبر اليورو اشارة إلى عصر جديد تقبل فيه دول أوروبا الأكثر اسرافاً وتبذيراً طريقة ألمانيا المالية المتحفظة ضمن معايير ماستريخت التي سوف تشجع السلوك المالي المتعقل فيما كان من شأن خفض معدلات الفائدة السماح بتقليص الديون الوطنية وتجديد الاستثمار في البنية التحتية. وقد أفضى الهبوط اللاحق في تكلفة الاقتراض الحكومي في سوق السندات الى توفير في الميزانيات عبر منطقة اليورو بما في ذلك ألمانيا، وبحسب اللجنة الأوروبية هبطت تكلفة خدمة الديون بالنسبة الى ألمانيا الى 1.5 في المئة من الناتج المحلي الاجمالي في الوقت الراهن، من 3.4 في المئة قبل 20 عاماً، وهو معدل توفير يقارب 2 في المئة من الناتج المحلي الاجمالي، كما هبطت دفعات الفائدة بالنسبة الى الحكومة الفرنسية بنسبة وصلت الى 1.3 نقطة مئوية من الناتج المحلي الإجمالي، بينما هبطت أعباء ايطاليا من 11.1 في المئة الى 4.2 في المئة.وبكلمات مختصرة استفادت الدول الأوروبية من الهبوط المتواصل في معدلات الفائدة بشكل يشابه ما حققه التيسير الكمي، ولكن بينما حققت بعض الدول توفيرات كبيرة من خلال خفض تكلفة الاقتراض كانت تلك الدول تقلص في الوقت ذاته الاستثمارات وتزيد من الانفاق الاجتماعي الرامي الى كسب أصوات الناخبين.وبسبب عجزها عن التوفير والاستثمار في الوقت الملائم عمدت حكومات منطقة اليورو الى الاقتراض بشدة عندما حدثت الأزمة المالية العالمية. وتبلغ نسبة الديون الى الناتج المحلي الاجمالي في ايطاليا في الوقت الراهن 130 في المئة، وينسحب ذلك على البرتغال، بينما بلغت تلك النسبة في فرنسا أكثر من 95 في المئة، ومع وصول مستويات الديون والعجز الى معدلات عالية خطرة ليس لدى تلك الدول مساحة للمناورة على الجبهة المالية.وهذا يخبرنا أن الدول المثقلة بالديون تسعى بصورة يائسة الى الحصول على فوائد من التيسير الكمي ولكنها ستسيء استخدامه بينما يخلق ذلك فقاعات مالية محتملة في الدول المحافظة. والاستثمار في البنية التحتية الأوروبية والبحوث هو وسيلة أفضل لاستخدام العوائد الناجمة عن هذه الحصيلة.وقد خلصت دراسة حديثة صدرت عن صندوق النقد الدولي الى ان الدول المتقدمة التي تزيد استثماراتها في البنية التحتية بنسبة 1 في المئة من الناتج المحلي الاجمالي سوف تشهد زيادة في الانتاج في الأجل القصير بنسبة تتراوح بين 0.4 في المئة و1.5 في المئة خلال السنوات الأربع التالية. وهذا جانب مهم في فترة تتميز بضعف الطلب، وإضافة الى ذلك فإن هذا يعني أن الانتاج الاقتصادي ارتفع من دون زيادة في نسبة الديون الى الناتج المحلي الاجمالي.وبينما يبدو أن اللجنة الأوروبية تدرك هذه المسألة فإن الموارد التي التزمت بها أوروبا ازاء البنية التحتية والبحوث ليست كافية تماماً، وقد تمكن بنك الاستثمار الأوروبي واللجنة الأوروبية من جمع 16 مليار يورو فقط من أجل تأسيس الصندوق الأوروبي للاستثمار الاستراتيجي – وسوف يتطلب الأمر المزيد من أجل تلبية هدف اللجنة لازالة الحلقة المفرغة من ضعف الثقة وقلة الاستثمارات، والاستفادة من السيولة الموجودة لدى المؤسسات المالية والشركات والأفراد في وقت غدت فيه الموارد العامة شحيحة.وسواء تم الانفاق على تشييد الطرقات والخطوط الحديدية السريعة او حتى على ضمان حصول كل مواطني الاتحاد الأوروبي على خدمات انترنت سريعة يوجد الكثير من الامكانات لتنفيذ مشاريع للمنافسة في استخدام تلك الموارد، وإذا كان صندوق النقد الدولي مصيباً في تصوره فإن ذلك سوف يولد – بشكل وسطي – المزيد من الانتاج وبقدر يفوق التكلفة، كما سوف تتم خصخصة تلك المشاريع في الوقت المناسب.تقف منطقة اليورو عند مفترق طرق وقد أسهمت البنية الهيكلية السيئة في سوء التصرف وأصبحت تعتمد الآن على سياسة نقدية نشطة مع بقاء البنك المركزي الأوروبي المحرك الوحيد للسياسة الاقتصادية. وبدأت الأخطار تطرح للنقاش الآن ولكن أقل ما يمكن القيام به هو انفاق أموال التيسير الكمي بصورة أكثر حكمة.Jean Michel