7 شركات نوعية اعتمدتها «هيئة الأسواق» في 4 أعوام مقابل 122 أدرجتها بورصة الكويت في 6 سنوات

بين 2003 و2008 بلغ متوسط الإدراج 20 شركة في العام الواحد

نشر

في 13-09-2015

آخر

تحديث 13-09-2015 | 00:03

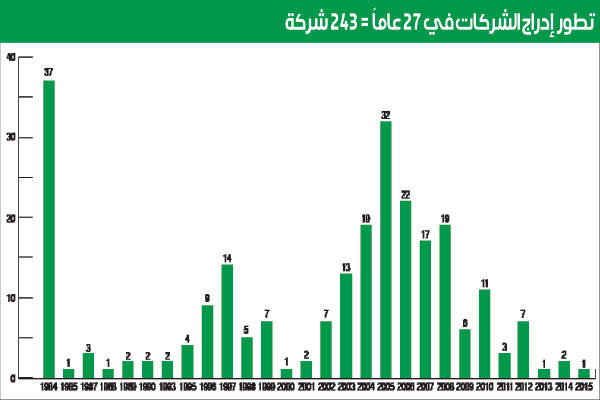

اعتمدت «هيئة الأسواق» سبع شركات نوعية في 4 أعوام مقابل 122 أدرجتها البورصة في 6 سنوات. وكان متوسط الإدراج بلغ 20 شركة في العام الواحد، بين 2003 و2008. وقد تم إدراج 243 شركة وخرج منها 38 بسبب شطب للتعثر وانسحابات اختيارية.

أظهرت إحصائيه دقيقة حصلت عليها «الجريدة» أن ذروة الإدراجات في سوق الكويت للأوراق المالية كانت بين عامي 2003 و2008 حيث تم إدراج 122 شركة بواقع 20 شركة في العام الواحد.وشهدت هذه الحقبة اعلى درجات الفوضى والعشوائية في عمليات الإدراج وكانت السنوات الذهبية للسوق من ناحية ان ابواب البورصة كانت مشرعة لكل من يريد ادارج اسهمه، حتى ان بعض الشركات كانت عبارة عن محلات او تراخيص برؤوس اموال مؤجرة لا تمتلك نشاطا ولا مقرا، وانما ترخيص سارٍ ومجلس ادارة شكلي وتحته مدير تنفيذي لزوم الشكل الهيكلي.

وفي المقابل تم ادراج 97 شركة في 15 عاما اي بين عامي 1984 و2002، بمتوسط عام بلغ 6 شركات في السنة الواحدة، وبذلك تكون الفترة بين 2003 و2008 قد سجلت نموا بنسبة 333 في المئة اي بأكثر من ثلاثة اضعاف.واجمالا يمكن الإشارة ايضا الى ان سرعة الإدراجات تاريخيا منذ عام 84 بلغت حتى الآن على أساس إجمالي عدد شركات دخلت مقصورة الإدراج وعددها 243 شركة يبلغ المتوسط العام إدراج 9 شركات في السنة مقابل متوسط انسحابات في سنوات الأزمة فقط وهي السبع العجاف منذ اواخر 2008 وحتى الآن يبلغ المتوسط 5 شركات في العام تقريبا.7 إدراجاتفي المقابل يمكن الإشارة الى انه في عهد هيئة اسواق المال ومن خلال مباشرة كل صلاحياتها تم ادراج 7 شركات فقط بين عامي 2011 و2015، مع الإشارة الى ان هذه الشركات تتمتع بالمواصفات التالية:1 - شركات تشغيلية بامتياز لها نشاطات واضحة ومصادر ايرادات مستقرة ومستدامة من العمليات الرئيسية لها وترفد مساهميها بتوزيعات نقدية او عوائد سوقية من خلال النمو السعري بسبب ارتفاع الطلب عليها. 2 - نماذج شركات ناجحة تتمتع بتاريخ طويل وبعضها مر على تأسيسها نحو عقدين من الزمن وتحظى بثقة عالية من القطاع المصرفي والمساهمين عموما في السوق لاسيما اصحاب التوجهات الاستثمارية طويلي الأجل الباحثين عن استثمار وعوائد آمنة ومستقرة.3 - مثلت هذه الشركات اضافة نوعية للسوق، وساهمت في زيادة القيمة السوقية وجذبت مستثمرين جددا ورؤوس اموال اضافية للسوق سواء مع من شارك في توسعة قاعدة المساهمين او من دخل مستثمرا فيها عبر الشراء المباشر من السوق.4 - خضعت هذه الشركات لأقصى معاير التدقيق والبحث من جانب هيئة أسواق المال وحصلت على موافقات مستحقة وشهادة اعتماد بالصلاحية للإدراج كمنتج استثماري وافقت الهيئة على تقديمه للمساهمين استنادا لسلامة المركز المالي ورؤية الإدارة وعمق مصادر الإيرادات والأرباح.5 - دخلت الشركات الجديدة إلى السوق معنية بتطبيقات معايير الحوكمة وتطبق عليها اقصى معايير الإفصاح والشفافية، ما يعني أنها كيانات سليمة البنية الهيكلية بالنسبة للإدارة والتشغيل كنموذج عمل، اضافة إلى أنها كنماذج ليس هدفها تحقيق ارباح من البورصة كمصدر ايرادي، بل تحقق تدفق نقدي من توسعة قاعدة الإدراج والتي اعتمدت على تسويقها كشركة ناجحة.تكريس الاستثماروكان رئيس مجلس مفوضي هيئة اسواق المال د. نايف الحجرف قد اكد في لقائه مع «الجريدة» الأسبوع الفائت، أن البورصة مستقبلا هي سوق نوعي يحوي شركات ذات قيمة مضافة تمثل قيمة حقيقية للاقتصاد وتشجع اكثر على الاستثمار.ومع وجود شركات تشغيلية مميزة تمنح مساهميها عوائد نقدية مستدامة اضافة الى عامل الثقة والأمان فإن المستثمر سيحرص على الاستثمار طويل الأجل، فيما الشركات التي لا تحظى بثقة عالية من المساهمين والمستثمرين فإنها ما تكون عرضة للمضاربات السريعة وهذا الإطار العام ينعكس على السوق ككل. وتشهد المرحلة الحالية عملية تحول فعلية للسوق بحيث تسعى الجهات الرقابية الى ان تكون القاعدة الأعم في السوق للشركات النوعية، سواء كانت هذه الشركات من الداخل او الخارج، شركات تكون قادرة على جذب افضل الكفاءات للجهاز الإداري لديها وتملك القدرة على الالتزام بمعايير الحوكمة، مقارنة مع شركات بدأت تنسحب بسبب عدم قدرتها المالية على سداد اشتراك ادراج للبورصة او عدم تمكنها من الإنفاق على التزامها بتطبيقات معايير الحوكمة من خلال التعاون والاستعانة ببيوت الخبرة والاستشارات الفنية والقانونية.طفرة الإدراجاتويمكن وصف جزء من عملية الانسحابات وشطب الشركات التي تعثرت بأنها مرحلة تصحيح كما موجات التصحيح التي تشهدها الأسواق المالية.وتجدر الإشارة الى أن فترة ذروة الإدراجات كان من ابرز اسبابها ومبرراتها الآتي:- مرونة عالية وتراخ من ادارة البورصة التي كانت تعد الشركات وتضعها بين يدي لجنة السوق بأعلى التوصيات والتصنيفات.- غياب أي معايير دقيقة بل شروط قاصرة وضعيفة كان بالإمكان تلبيتها بسهولة كبيرة.- كان يقابل ذلك اقبال هائل ومرتفع من المستثمرين خصوصا الأفراد نتيجة الربح السريع الذي كانت تحققة مثل هذه الإدراجات.- وفرة هائلة وغير مسبوقة في السيولة المتاحة من القطاع المصرفي سواء للمؤسسات او الأفراد.- ضيق وشح في الفرص الحقيقية والتشغيلية وعدم وجود اي قنوات يمكن ان تستوعب هذه السيولة في فرص تشغيلية او مشاريع تنموية حقيقية طويلة الأمد.- برزت عملية الإدراج في حقبة «الفوضى» كنوع من الوجاهة الاجتماعية نتيجة وجود عدد من الشركات في السوق وتولي مناصب رفيعة فيها كمنصب رئيس مجلس الإدارة العضو المنتدب، او رئيس الجهاز التنفيذي.- تحقيق طفرات ربحية سريعة وكبيرة مقارنة باي فرص اخرى متاحة في ذات التوقيت، حيث كان بالإمكان ادراج شركة برأسمال 10 ملايين دينار موزعة على 100 مليون سهم تحقق قيمة سوقية للشركة تبلغ بين 100 و150 مليون دينار على حسب قيمة الإدراج بين دينار او 1.5 دينار للسهم الواحد مع اول ادارج للسهم ويمكن السحب مقابلها عشرات الملايين من البنوك بسبب ضيق الفرص المتاحة امامها وتخمة السيولة لديها.البورصة الآنسجل في سوق الكويت للأوراق المالية حتى اقفالات امس 205 شركات ما يعني ان هناك 38 شركة خرجت من البورصة منذ اندلاع الأزمة المالية العالمية قبل نحو 7 اعوام لأسباب مختلفة ما بين شطب من مقصورة الإدراج بسبب التعثر وعدم القدرة على الوفاء بتقديم البيانات المالية، او خسارة 75 في المئة من رأس المال او الانسحاب الاختياري الطوعي من السوق.ومع وصف تغطية موجة الانسحابات بمسميات ومبررات مختلفة لحفظ ماء الوجه الا انها في واقع الأمر عملية تصحيح عكسية في غالبها مؤلمة لصغار المساهمين والمستثمرين اكثر من غيرهم حيث يعتبرون ضحية هذه الموجة وينتظرون حماية اكبر لهم من خلال تشريع يضمن حقوقهم من «مفرمة» الأغلبية المسيطرة على ادارات الشركات.