«المركزي»: القطاع المصرفي متين رغم أزمة فيروس كورونا وأصوله نمت 8.2% بنهاية 2019 إلى 83 مليار دينار

• بنك الكويت المركزي أصدر تقريره حول الاستقرار المالي واختبارات الضغط للمصارف الكويتية

• القروض غير المنتظمة تراجعت إلى مستوى هو الأدنى تاريخياً عند 1.5%

نشر

في 20-07-2020

آخر

تحديث 20-07-2020 | 00:04

أعلن محافظ بنك الكويت المركزي د. محمد الهاشل إصدار «المركزي» تقرير الاستقرار المالي لعام 2019، وهو التقرير الدوري الثامن الذي يُعدّه ويُصدره البنك ضمن جهوده الرامية إلى تعزيز الشفافية من خلال توفير المعلومات والإحصاءات الموثوقة ذات الصلة بالقطاع المصرفي والمالي الكويتي.وصرح الهاشل أمس، بأن تقارير الاستقرار المالي تشمل رصد التطورات الاقتصادية والمالية وتحليلها من منظور علاقة تلك التطورات بالاستقرار المالي، ومدى قدرة القطاع المصرفي على مواجهة الصدمات وتجاوزها، بحيث يظل قادراً على ممارسة دوره الفاعل في تقديم الخدمات المالية وخدمة الاقتصاد الوطني بكافة قطاعاته. وقال إن التقرير يقع في خمسة فصول، يتناول «الأول» دور وأداء البنوك كوسطاء ماليين مع تسليط الضوء على اتجاهات توزيع الائتمان وحركة الودائع. ويتناول «الثاني» تقييم المخاطر التي تواجه الجهاز المصرفي مع تغطية لمختلف أبعاد مخاطر الائتمان والسوق والسيولة، فيما يتناول «الثالث» تحليل اتجاهات ربحية وملاءة الجهاز المصرفي وقدرته على مقاومة الصدمات الداخلية والخارجية وفق سيناريوهات مختلفة من الضغوط المالية والاقتصادية، ويوضح «الرابع» التطورات في أسواق النقد والصرف الأجنبي والأسهم والعقارات، وهي العناصر الأربعة الرئيسية للسوق المالي في البلاد، وأخيراً، يعرض «الفصل الخامس» تحليلاً لأداء نظم تسوية مدفوعات المعاملات المالية في دولة الكويت.

وأوضح الهاشل أنه مع ظهور جائحة كورونا (كوفيد - 19) تبدل وجه العالم أجمع وتغيرت التوقعات، ففي خضم معركة مع عدو شرس لا يُرى بالعين المجردة، يبدو العالم مختلفاً على نحو غير مسبوق، إذ تطغى الضبابية على كل الرؤى في مسار مغاير لما كان عليه الحال بداية سنة 2020. وذكر أنه بنفس الأسلوب المعتاد، اعتمد هذا التقرير على بيانات عام 2019 لتقييم المخاطر ونقاط الضعف في القطاع المصرفي والأسواق المحلية ونظم المدفوعات، دون إغفال حقيقة أن التحول الشديد في الأحداث على مدار الأشهر القليلة الماضية يقلل من أهمية أي تقييم يستند إلى البيانات التاريخية، لكن التقييم التفصيلي لأثر «كوفيد - 19» على المؤسسات المالية والأسواق المحلية والبنية التحتية متروك إلى تقرير الاستقرار المالي القادم، إذ إن أحدث مؤشرات السلامة المالية للقطاع المصرفي بالكاد تعكس نطاق الأزمة وشدتها. وأوضح أن البيانات المتعلقة بالسنة الحالية تؤكد أن القطاع المصرفي دخل الأزمة من مركز قوة، وبفضل المستويات القوية لكفاية رأس المال ووفرة السيولة والمخصصات وجودة الأصول، ظل القطاع المصرفي يتمتع بالمتانة ويشكل جزءاً حيوياً من آلية دعم التعافي الاقتصادي المرتقب، على عكس تجربة الأزمة المالية العالمية في 2008-2009، عندما كانت البنوك عرضة للمخاطر بشكل كبير. وتناول محافظ المركزي بإيجاز المحاور الأساسية التي تضمنها التقرير وذلك على النحو التالي:

الوساطة المالية

1) حققت أصول القطاع المصرفي الكويتي على أساس مجمع نمواً بنسبة 8.2 في المئة خلال عام 2019 على خلفية نمو الائتمان المصرفي للقطاع الخاص، ونمو الاستثمارات، ليصل بذلك إجمالي قيمة الأصول إلى نحو 83.0 مليار دينار. 2) ارتفع الائتمان المصرفي على مستوى النشاط المحلي بنحو 5 في المئة وهو ذات المعدل المسجل في عام 2018 تقريباً. وتراجع النمو في الائتمان للقطاع الأسري إلى 1.8 في المئة بسبب تباطؤ النمو في القروض الإسكانية على الرغم من النمو الملموس في القروض الاستهلاكية. وظل القطاع الأسري في مقدمة المستفيدين من التسهيلات الائتمانية المصرفية للعام الخامس على التوالي. من جهة أخرى، سجل الائتمان لقطاع العقار أفضل نمو خلال عقد كامل وصلت نسبته إلى 14.3 في المئة بعد تراجع طفيف في عام 2018. 3) زاد النمو في إجمالي الودائع المصرفية إلى 6.4 في المئة مقابل نحو 2.4 في المئة في عام 2018، نتيجة لزيادة الودائع على مستوى النشاط المحلي إضافة إلى نشاط الشركات التابعة وفروع البنوك العاملة خارج دولة الكويت. ويتمتع القطاع المصرفي بقاعدة تمويل مستقرة، إذ تشكل الودائع لأجل نسبة 67.1 في المئة من إجمالي الودائع، تدعمها قاعدة رأسمالية قوية. ومما لا شك فيه أن هذه المؤشرات تعكس الجوانب الداعمة للاستقرار المالي في هذا المجال.جودة الأصول

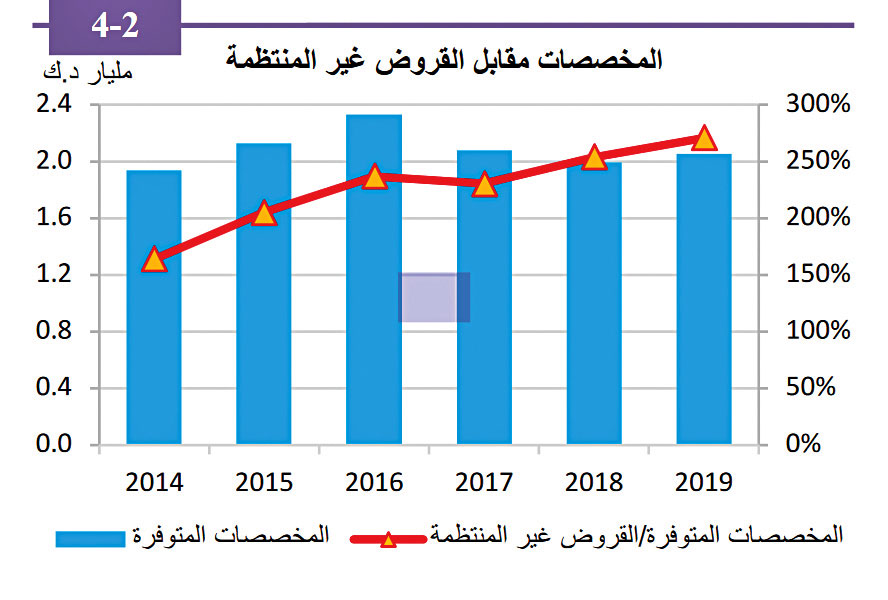

4) واصلت جودة أصول القطاع المصرفي الكويتي تحسنها الذي شهدته خلال الأعوام الماضية ويتمثل ذلك في الانخفاض المستمر في نسبة القروض غير المنتظمة، التي تراجعت، على أساس مجمع، لتصل إلى مستوى هو الأدنى تاريخياً يبلغ 1.5 في المئة كما في ديسمبر 2019 (1.3 في المئة على مستوى النشاط المحلي للبنوك)، ولا شك أن ذلك يمثل إنجازاً جديراً بالاعتبار خاصة إذا ما قورن بالمعدل المسجل في عام 2009 إذ كانت نسبة القروض غير المنتظمة قد بلغت 11.5 في المئة. وفي ذات الاتجاه، استمر التحسن الملموس في معدل التغطية (المخصصات المتوفرة إلى القروض النقدية غير المنتظمة) ليصل إلى 270.6 في المئة مقارنة بنسبة تغطية 254 في المئة في 2018، وبلغت هذه النسبة 326.8 في المئة على مستوى النشاط المحلي للبنوك. وتعتبر معدلات التغطية هذه مرتفعة وتدعو إلى مزيد من الاطمئنان حول سلامة المؤشرات المالية لهذه البنوك، والتي هي بلا شك مؤشرات للاستقرار المالي.الربحية

5) استمرت الربحية عند مستويات جيدة ومريحة، وإن كانت زيادة حدة المنافسة وانخفاض هوامش الفائدة ألقت بظلالها على ربحية القطاع المصرفي، مما أدى إلى تراجع طفيف بنسبة 0.7 في المئة في إجمالي صافي الأرباح العائدة على مساهمي البنوك، وانعكس ذلك في تراجع طفيف أيضاً في مؤشري العائد على متوسط الأصول والعائد على متوسط حقوق الملكية والتي وصلت إلى 1.2 في المئة و9.5 في المئة على الترتيب.الملاءة ومقاومة الصدمات

6) واصلت البنوك الكويتية المحافظة على قدرتها العالية على مقاومة الصدمات والعمل في ظروف ضاغطة، حيث بلغ معدل كفاية رأس المال 18.5 في المئة، وهو أعلى بكثير من متطلبات الحدود الدنيا لتعليمات بنك الكويت المركزي والبالغة 13 في المئة. وتمتاز قاعدة رأس المال الرقابي للبنوك الكويتية بجودة عالية حيث تشكل الشريحة الأولى عالية الجودة نسبة 81 في المئة من إجمالي قاعدة رأس المال، وهو مؤشر على القدرة العالية على امتصاص الخسائر. 7) كذلك بلغ معدل الرفع المالي على مستوى القطاع المصرفي 10.7 في المئة، وهي نسبة تفوق الحد الأدنى للنسبة المقررة بموجب متطلبات لجنة بازل والبالغة 3 في المئة. وللإشارة فإن هذا المعيار يهدف إلى تعزيز ملاءة البنوك أخذاً بالاعتبار أن احتساب نسبة الرفع المالي لا يستند إلى حجم الأصول المرجحة بأوزان المخاطر، كما الحال بالنسبة لمعيار كفاية رأس المال، وإنما إلى إجمالي أصول البنك داخل الميزانية وخارجها. ويعتبر هذا المعيار أحد الأدوات الإضافية التي تعمل باتجاه الحد من المخاطر النظامية وتعزيز الاستقرار المالي، وتعكس المصدات المتوافرة لدى البنوك، على صعيد معياري كفاية رأس المال والرفع المالي مع السيولة المتوافرة، القدرة العالية للبنوك الكويتية على التوسع في أنشطتها، وبشكل خاص تقديم التسهيلات الائتمانية لمختلف قطاعات الاقتصاد الوطني.مخاطر السوق والسيولة

8) بلغت نسبة استثمارات البنوك في الأسهم حوالي 16 في المئة من إجمالي الاستثمارات، في حين بلغت نسبة أسهم الشركات المقدمة كضمانات حوالي 19.6 في المئة من إجمالي الضمانات لدى البنوك. وللإفادرة فإن مخاطر سوق الأسهم تظل محصورة في نطاق محدود في ضوء الضوابط الرقابية الصادرة عن بنك الكويت المركزي بشأن الحدود القصوى للقروض التي تقدمها البنوك إلى العملاء بغرض تمويل شراء الأسهم.9) ظلت البنوك تتمتع بوفرة في مستويات السيولة لديها، إذ تستطيع بسهولة استيفاء متطلبات معياري السيولة لحزمة إصلاحات بازل (3)، وهما معيار تغطية السيولة ومعيار صافي التمويل المستقر.الأسواق المحلية

10) في إطار عمليات السياسة النقدية، أشار المحافظ إلى ما يلي: • قيام بنك الكويت المركزي في أكتوبر 2019 بتخفيض سعر الخصم بواقع ربع نقطة مئوية ليصل بذلك إلى 2.75 في المئة. • في خضم وفرة السيولة وعدم إصدار أدوات الدين العام، ارتفعت عمليات التدخل لتنظيم مستويات السيولة المحلية من بنك الكويت المركزي بهدف تحقيق الاستقرار في هيكل أسعار الفائدة المحلية من أجل توفير بيئة داعمة للنمو الاقتصادي وترسيخ جاذبية وتنافسية العملة الوطنية. • بالنسبة لسياسة سعر الصرف، ناقش التقرير التغيرات التي شهدها سعر صرف الدينار مقابل العملات العالمية الرئيسية خلال عام 2019 التي تعكس الاستقرار النسبي في سعر صرف الدينار الكويتي الذي يتم تحديده في ضوء سلة موزونة من عملات أهم الدول التي تربطها بالكويت علاقات تجارية ومالية مؤثرة، حيث أظهرت هذه التطورات أن التغيرات في سعر صرف الدينار مقابل الدولار الأميركي كانت في نطاق أضيق من التقلبات التي شهدها سعر صرف الدولار مقابل العملات الأجنبية الرئيسية الأخرى، وهو ما يعكس الاستقرار النسبي في سعر صرف الدينار والمحافظة على قوته الشرائية، ولا شك أن ذلك من العوامل الداعمة للاستقرار النقدي. 11) سجلت بورصة الكويت، وبقيادة أداء قوي للقطاع المصرفي، أداءً متميزاً لعام 2019 متفوقة بذلك على نظيراتها في دول مجلس التعاون لدول الخليج العربية والأسواق الناشئة الأخرى. وشهدت مؤشرات التداول قفزات كبيرة في ظل مشروع تطوير السوق والتوقعات بمزيد من الترقيات. 12) كذلك ناقش التقرير أداء السوق العقاري خلال عام 2019، الذي سجل نمواً بنسبة 10 في المئة في إجمالي عدد الصفقات مقابل تراجع بنسبة 3% في إجمالي قيمة المبيعات.نظم المدفوعات والتسويات

13) واصلت نظم مدفوعات التجزئة والمدفوعات الكبيرة تحقيق معدلات نمو ملحوظة، مما يعكس بوضوح أهمية الدور الذي تلعبه نظم الدفع الحديثة في تسهيل كم كبير من المعاملات المالية اليومية. وخلال عام 2019، ارتفع معدل نمو قيمة المعاملات من خلال القنوات المصرفية الإلكترونية والتي تتمثل في أجهزة الصرف الآلي وأجهزة نقاط البيع والبوابة الإلكترونية لشركة الخدمات المصرفية الآلية المشتركة (بوابة «كي نت» للمدفوعات الإلكترونية) إلى 11.8 في المئة مقارنة بما نسبته 10 في المئة في السنة السابقة، وجاء هذا النمو بصورة أساسية إلى الزيادة المضاعفة في عمليات أجهزة نقاط البيع. من جهة أخرى، استمرت حصة بوابة «كي نت» للمدفوعات الإلكترونية في تحقيق معدلات نمو قوية، سواء من حيث قيمة أو عدد المعاملات. وتجاوز مجموع قيمة المعاملات باستخدام أجهزة نقاط البيع وبوابة «كي نت» للمدفوعات الإلكترونية في عام 2019 المسحوبات النقدية من خلال أجهزة الصرف الآلي مما يعكس أيضاً الاستخدام المتنامي لوسائل الدفع الإلكترونية.وعلى الرغم من أن عدد المعاملات المصرفية الإلكترونية تشكل نسبة كبيرة تصل إلى 98.8 في المئة من مجموع عدد المعاملات، فإن المعاملات الورقية في شكل شيكات لا يزال لها نصيب كبير من حيث القيمة. ولمواكبة الطلب المتزايد على الخدمات المصرفية الإلكترونية، استمرت توسعة البنية الأساسية، إذ ارتفع عدد أجهزة نقاط البيع وأجهزة الصرف الآلي بنسبة 9.1 في المئة و12.5 في المئة على الترتيب ليصل عددها إلى 64990 جهاز نقاط بيع و2675 جهاز صرف آلي بنهاية 2019، من جانب آخر، ومع توسع البنوك في تطبيق التكنولوجيا واستخدامها على نطاق واسع بين العملاء، انخفض عدد الفروع المصرفية المحلية نتيجة إقفال 13 فرعاً ليصل المجموع إلى 412 فرعاً.النظرة المستقبلية

وعن النظرة المستقبلية، توقع المحافظ أن يظل القطاع المصرفي إلى حد كبير على نفس المستوى من الاستقرار، لكن تتوقف قوة ومتانة القطاع على امتداد فترة الأزمة الحالية وشدتها، وقد تختلف آثارها من بنك لآخر. وعلى الرغم من الظروف الاستثنائية الحالية التي يمر بها الاقتصاد الكويتي فإن الائتمان المصرفي ربما يسجل نسب نمو إيجابية جيدة نتيجة انخفاض تكاليف الاقتراض في ظل تدني معدلات الفائدة على نحو غير مسبوق ومواجهة احتياجات رأس المال العامل للشركات، خاصة التي سجلت عجزاً في إيراداتها. من جهة أخرى، قد تتراجع جودة الأصول على نحو بطيء، كما أن التحديات الاقتصادية وتراجع صافي إيرادات الفوائد والحاجة إلى زيادة المخصصات لتغطية انخفاض جودة الأصول قد تفرض ضغوطاً على ربحية البنوك. وأوضح المحافظ في هذا الشأن أن بنك الكويت المركزي، وفي إطار إجراءات تحفيز الاقتصاد، قام بتحرك استباقي سريع لتعزيز سياسته النقدية التيسيرية بإجراء تخفيضين في سعر الخصم في شهر مارس 2020 ليصل إلى 1.5 في المئة، وهو المستوى الأدنى تاريخياً، بهدف تخفيض كلفة الاقتراض وتشجيع الطلب الكلي لتحفيز النشاط الاقتصادي، إضافة إلى إدخال تعديلات على بعض التعليمات الرقابية التي تستهدف توسيع المساحة الإقراضية المتاحة أمام البنوك. وعلى النطاق الاقتصادي الأشمل، وفي ضوء التراجع الناجم عن الإغلاق الكلي إلى جانب هبوط وتقلب أسعار النفط إضافة إلى التحديات التي تفرضها الأزمة الصحية والاقتصادية، فمن المتوقع أن يتأثر الناتج المحلي الإجمالي النفطي وغير النفطي، وسوف يشكل العجز المتزايد وعدم القدرة على الاقتراض وغياب الإصلاحات الاقتصادية والمالية عائقاً أمام المالية العامة. وأضاف المحافظ بأنه وفي الوقت الذي يتعين فيه توجيه الأولوية القصوى لتخفيف التراجع الحاد في النشاط الاقتصادي إثر الجائحة، فإن هذه الأزمة تبرز الاختلالات الهيكلية المتجذرة في اعتماد دولة الكويت على الإيرادات النفطية ودور الدولة كمصدر رئيسي لتوظيف العمالة الوطنية. أما بعد تجاوز الأزمة الحالية، فيجب بذل جهود حثيثة لتطبيق إصلاحات مالية وهيكلية شاملة من أجل تنويع الاقتصاد بعيداً عن النفط، مشيراً إلى أنه دون تحقيق إنجاز ملموس بشأن الإصلاحات المطلوبة، سوف تظل الدولة معرضة لمخاطر التقلبات في أسعار النفط، مما يشكل بدوره خطراً على الاستقرار المالي.وأشار الهاشل إلى أن بنك الكويت المركزي استفاد من خبراته في التعامل مع الأزمة المالية العالمية لبناء نظام مصرفي أكثر متانة وقوة، وتتجلى ثمار الدروس المستفادة وتطبيقاتها على مدار عقد كامل في سلامة البنوك، التي بدلاً من أن تظهر بدور المتلقي للدعم، لعبت دور الداعم في مختلف الإجراءات التحفيزية التي أقرتها الحكومة، آملاً أن تكون أزمة «كوفيد-19» باعثاً لتفاعل مماثل على المستوى الوطني، وتمهيداً لبناء اقتصاد متنوع وقوي ومستدام في المستقبل.ولفت محافظ بنك الكويت المركزي إلى إمكانية حصول المهتمين على نسخة من تقرير الاستقرار المالي لعام 2019 بزيارة موقع بنك الكويت المركزي على شبكة الإنترنت.

معدل كفاية رأس المال 18.5% هو أعلى بكثير من متطلبات الحدود الدنيا لتعليمات «المركزي» البالغة 13%

الائتمان المصرفي ربما يسجل نسب نمو إيجابية جيدة نتيجة انخفاض تكاليف الاقتراض وسط تدني معدلات الفائدة

معدل الرفع المالي على مستوى القطاع المصرفي يبلغ 10.7% ما يفوق الحد الأدنى لمتطلبات «بازل» البالغة 3%

الائتمان المصرفي ربما يسجل نسب نمو إيجابية جيدة نتيجة انخفاض تكاليف الاقتراض وسط تدني معدلات الفائدة

معدل الرفع المالي على مستوى القطاع المصرفي يبلغ 10.7% ما يفوق الحد الأدنى لمتطلبات «بازل» البالغة 3%