«كامكو إنفست»: تراجع صافي هامش فائدة قطاع البنوك الخليجية

• بلغ 2.98% في الربع الثالث على خلفية معدلات الفائدة المنخفض

• 7.5 مليارات دولار صافي أرباح القطاع بنمو 56.5% بعد انخفاض المخصصات

نشر

في 24-11-2020

آخر

تحديث 24-11-2020 | 00:05

شهد صافي ربح قطاع البنوك انتعاشاً قوياً في الربع الثالث من عام 2020، بنمو 56.5% على أساس ربع سنوي، وصولاً إلى 7.5 مليارات دولار، إلا أن إجمالي الربح ما زال أدنى بكثير من مستويات ما قبل جائحة كورونا.

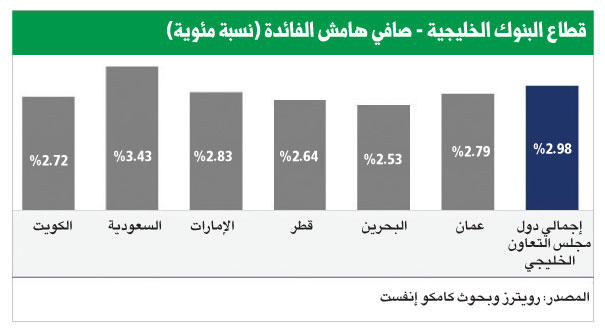

واصل صافي هامش الفائدة لقطاع البنوك المدرجة في دول مجلس التعاون الخليجي تراجعه خلال الربع الثالث من عام 2020، ليصل بذلك إلى أحد أدنى المستويات الفصلية المسجلة ببلوغه نسبة 2.98 في المئة. وكان هذا الانخفاض مدفوعاً بخفض أسعار الفائدة إلى أدنى مستوياتها التاريخية على مستوى المنطقة والعالم أجمع، إلى جانب استمرار نمو صافي قروض قطاع البنوك الخليجية، إذ انخفض صافي هامش الفائدة في كل أسواق دول الخليج خلال هذا الربع، باستثناء البحرين، نظراً لعدم توافر بيانات متسقة للمقارنة نتيجة لعدم قيام البنوك البحرينية بإصدار بياناتها المالية عن فترة الربع الأول من 2020. وبلغت تكلفة التمويل المختلط للمنطقة نسبة 1.8 في المئة، مما يسلط الضوء على القرارات المتوالية لخفض أسعار الفائدة التي تم تطبيقها خلال النصف الأول من 2020. وقال تقرير صادر عن شركة «كامكو إنفست»، إن صافي ربح قطاع البنوك الذي تراجع إلى أدنى مستوياته خلال الربع الثاني شهد انتعاشا قوياً في الربع الثالث من 2020 بنمو بلغت نسبته 56.5 في المئة على أساس ربع سنوي، وصولاً إلى 7.5 مليارات دولار، إلا ان إجمالي الربح ما زال أدنى بكثير من مستويات ما قبل الجائحة.

ويعزى هذا النمو بصفة رئيسية إلى انخفاض المخصصات خلال هذه الفترة المالية، بالإضافة إلى خفض تكاليف التمويل، وساهم نمو الدخل من غير الفائدة أيضاً في تعزيز نمو الأرباح الفصلية. أما على صعيد الميزانيات العمومية للبنوك الخليجية، نلاحظ أنها واصلت إظهار مرونة هائلة من حيث نمو الاصول خلال الربع الثالث من 2020، مسجلة نمواً بنسبة 2.2 في المئة لتصل إلى مستوى قياسي جديد بلغت قيمته 2.53 تريليون دولار مقابل 2.47 تريليون دولار بنهاية الربع الثاني من عام 2020. أما من حيث النمو على أساس سنوي، فارتفع إجمالي الأصول بنسبة 9.9 في المئة خلال الربع الثالث من عام 2020، وسجلت أصول البنوك المدرجة في الامارات أعلى معدل نمو على أساس ربع سنوي خلال الربع الثالث من 2020 بنسبة 3.2 في المئة، تليها السعودية والكويت بنسبة 2.0 في المئة و1.9 في المئة، على التوالي. وكان نمو الأصول إيجابياً بصفة عامة سواء على أساس ربع سنوي او على أساس سنوي. وساهمت البنوك الإسلامية مجدداً في تعزيز نمو الأصول خلال هذا الربع بعد تسجيل اصولها لمعدل نمو بنسبة 2.6 في المئة على أساس ربع سنوي في الربع الثالث من عام 2020، مقابل 2.1 في المئة للبنوك التقليدية. أما من حيث النمو على أساس سنوي، فشهدت أصول البنوك الإسلامية مجدداً نمواً أعلى بنسبة 13.8 في المئة مقارنة بنسبة 8.7 في المئة للبنوك التقليدية. وفي ذات الوقت، جاء نمو الأصول المدرة للدخل في الربع الثالث من عام 2020 أقل نسبياً من معدل نمو إجمالي الأصول، بنمو بلغت نسبته 1.4 في المئة وبقيمة إجمالية بلغت 2.9 تريليون دولار بنهاية الربع الثالث من 2020 مقابل 2.06 تريليون دولار بنهاية الربع الثاني من 2020.كما واصلت البنوك تسجيل نمو مستمر في أنشطة الإقراض، حيث استمر نمو كل من إجمالي القروض وصافي القروض خلال الربع الثالث من عام 2020. وارتفع إجمالي القروض (باستثناء البنوك الكويتية) بنسبة 1.7 في المئة على أساس ربع سنوي في الربع الثالث من 2020، وصولاً إلى 1.41 تريليون دولار، وارتفع صافي القروض (بما في ذلك البنوك الكويتية) بنسبة 1.7 في المئة على أساس ربع سنوي، حيث بلغ 1.52 تريليون دولار كما في 30 سبتمبر 2020.

قطاع البنوك الخليجية

يشمل هذا التقرير تحليل البيانات المالية التي تم إعلانها من 61 بنكاً مدرجاً في بورصات دول مجلس التعاون الخليجي عن فترة الربع الثالث من عام 2020، كما يتضمن تجميع البيانات المصرفية الفردية على مستوى كل دولة منفردة. وتتضمن أبرز الملاحظات الرئيسية بناء على تحليل أحدث البيانات المالية لقطاع البنوك الخليجية النقاط التالية:المخصصات تتراجع

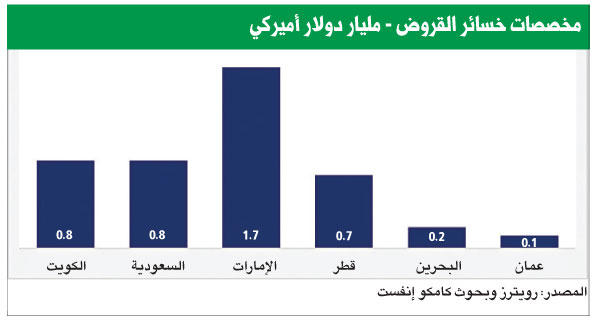

انخفضت مخصصات خسائر القروض في الربع الثالث من عام 2020 عن المستويات القياسية التي شهدتها في الربع الثاني من 2020، لتصل إلى 4.4 مليارات دولار مقابل 5.0 مليارات دولار في الربع الثاني من 2020. إلا انه على الرغم من هذا التراجع، يعتبر المستوى الإجمالي للمخصصات المستقطعة في الربع الثالث من 2020 أكثر ارتفاعاً مقارنة بالمستويات التاريخية وثاني أعلى مستوى نشهده على مدار السبعة عشر ربعاً الماضية. وبلغ إجمالي مخصصات القطاع 13.7 مليار دولار خلال فترة الأشهر التسعة الأولى من 2020، أي أكثر من ضعف المخصصات المسجلة في فترة الأشهر التسعة الأولى من عام 2019، والتي بلغت قيمتها 8.3 مليارات دولار. من جهة أخرى، تراجع إجمالي المخصصات ربع السنوية لكل دول مجلس التعاون الخليجي باستثناء قطر التي سجلت زيادة ربع سنوية بنسبة 7.7 في المئة في الربع الثالث من عام 2020. وضمن البنوك القطرية، سجلت خمسة من أصل ثمانية بنوك زيادة متتالية في مخصصات خسائر القروض في الربع الثالث من 2020. وجاء البنك التجاري القطري في صدارة البنوك القطرية مسجلاً أعلى معدل زيادة في حجم المخصصات التي بلغت 61.7 مليون دولار، وبما يكفي لتعويض انخفاض مخصصات بنك قطر الوطني بمقدار 43.0 مليون دولار في الربع الثالث من 2020.وشهدت مخصصات البنوك السعودية أكبر معدل تراجع على أساس ربع سنوي في الربع الثالث من 2020، إذ انخفضت بواقع 226.4 مليون دولار، أو ما يعادل 21.3 في المئة. أما من حيث الاتجاهات السنوية، فبلغت الزيادة الإجمالية في المخصصات 50 في المئة على خلفية النمو ثنائي الرقم الذي شهدته مخصصات البنوك في كل دول مجلس التعاون.هامش الفائدة

لم ينجح ارتفاع صافي دخل الفائدة في إحداث تأثير إيجابي على صافي هامش الفائدة خلال الربع الثالث من 2020، مما أدى إلى تراجعه إلى أحد أدنى المستويات المسجلة خلال الأرباع القليلة الماضية. إذ انكمش صافي هامش فائدة البنوك الخليجية مجتمعة إلى 2.98 في المئة في الربع الثالث من 2020 مقابل 3.07 في المئة في الربع الثاني من 2020، في حين يعزى بصفة رئيسية إلى الارتفاع النسبي للأصول المدرة للدخل خلال تلك الفترة. من جهة أخرى، شهد صافي هامش الفائدة تراجعاً هامشياً، وان كان مستمراً على مدار الأرباع الثمانية الماضية، ليصل إلى أقل من مستوى 3.0 في المئة للمرة الأولى في الربع الثالث من 2020، وتراجعت معدلات صافي هامش الفائدة بصفة عامة في دول الخليج باستثناء قطر التي شهدت زيادة طفيفة قدرها 10 نقاط أساس. ومرة أخرى سجلت البنوك السعودية أعلى معدل تراجع على صعيد صافي هامش الفائدة بنسبة 3.43 في المئة في الربع الثالث من 2020، بتراجع هامشي عن مستويات الربع الثاني من العام نفسه البالغة 3.54 في المئة. وتبعتها البنوك الإماراتية، إذ بلغ صافي هامش الفائدة نسبة 2.83 في المئة، ثم البنوك العمانية بنسبة 2.79 في المئة. في المقابل، سجلت البنوك البحرينية والقطرية أدنى معدلات صافي هامش الفائدة خلال الربع الثالث من 2020 بنسبة 2.53 في المئة و2.64 في المئة، على التوالي.

المخصصات تتراجع في الربع الثالث ومستوياتها مازالت مرتفعة