«البترول»: علاقة التحاسب مع الدولة لا تخدم استراتيجياتنا للعمل بأسلوب تجاري

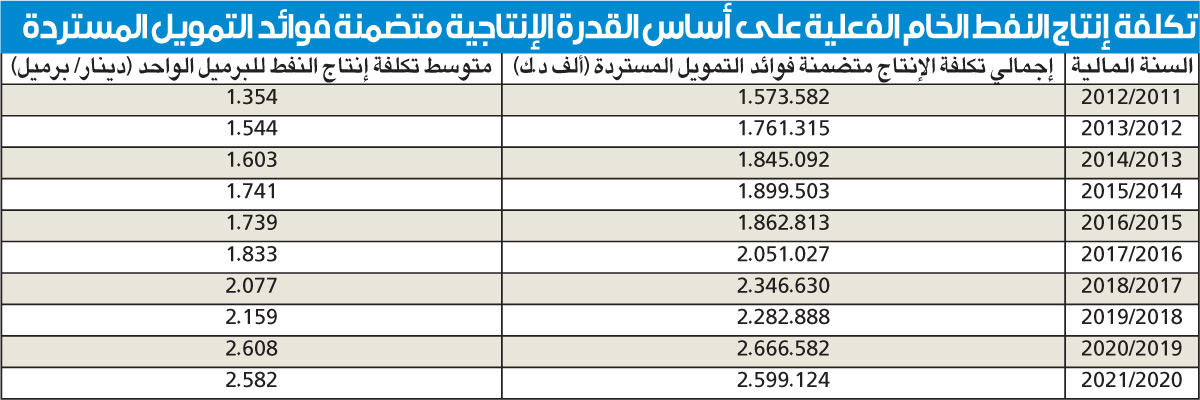

ارتفاع تكلفة إنتاج برميل النفط من 1.3 إلى 2.6 دينار في 10 سنوات

نشر

في 19-06-2022

آخر

تحديث 19-06-2022 | 00:05

بينما كشفت مؤسسة البترول الكويتية عن ارتفاع تكلفة متوسط إنتاج البرميل إلى ضعف قيمته في 10 سنوات من 1.3 دينار إلى 2.6 دينار، أكدت أحقيتها في فوائد التمويل المستردة بما يتوافق مع مرسوم إنشائها، وبينت أن العلاقة التحاسبية القائمة بين المؤسسة والدولة في مجال استكشاف وإنتاج النفط والغاز لا تساعد المؤسسة على العمل بأسلوب تجاري، ولا تخدمها في تنفيذ الخطط وتحقيق الأهداف الاستراتيجية.وقالت المؤسسة، في مذكرة رد على سؤال للنائب د. عبدالعزيز الصقعبي، حصلت «الجريدة» على نسخة منها، إن الأسباب الرئيسية لزيادة تكلفة إنتاج البرميل بالكويت خلال السنوات الماضية يرجع إلى النمو والتوسع في أنشطة الاستكشاف والإنتاج، من خلال الدخول في مجالات جديدة من حيث أنواع النفوط والغاز، كما أن تقادم عمر المنشآت يتطلب زيادة عمليات الصيانة للمحافظة على سلامتها، علاوة على تقادم بعض المكامن، وارتفاع نسبة إنتاج المياه منها.

تكلفة الإنتاج

وعن العناصر الداخلة في تكلفة إنتاج النفط، بينت أن هذه العناصر تتضمن رواتب ومزايا العاملين، وتكلفة العقود مثل عقود الصيانة والتشغيل والخدمات وعقود العمالة، وتكلفة المواد والمرافق، مياه وكهرباء والمصروفات العامة والإهلاك، ويتم تنظيم التحاسب عن تلك التكاليف بين مؤسسة البترول الكويتية ووزارة النفط، من خلال القوانين والمراسيم المنظمة لذلك، وهي: مرسوم إنشاء مؤسسة البترول الكويتية رقم 6 لسنة 1980، ومرسوم الأسس المالية المتعلقة بتسويق النفط الخام والغاز العائد للدولة الصادر في 17 يناير 1981 المادة 3، مضيفة أنها تقوم بإرسال تقرير الأداء المالي المجمع في نهاية كل ربع سنة مالية، وفي نهاية السنة المالية، والذي يتضمن جدولا تفصيليا يبين عناصر مصروفات الاستكشاف والإنتاج للنفط الخام والغاز.وبشأن صدور قرار من مجلس الوزراء بإزالة فوائد التمويل المستردة من تكاليف الإنتاج، وصدور قرار لاحق بضم هذا العنصر إلى تكلفة الانتاج، ورأي المؤسسة في الموضوع، أفادت بأن المرسوم بقانون بإنشاء مؤسسة البترول الكويتية رقم 6 لسنة 1980 نظم العمل فيها، وقد راعى المشرع أن تكون لها شخصية اعتبارية مستقلة، وتدار على أسس تجارية، ولها ميزانية مستقلة عن ميزانية الدولة، تعد على نمط الميزانيات التجارية، وبين هذا المرسوم بقانون العلاقة التحاسبية بين المؤسسة والدولة فيما يتعلق بنشاط الاستكشاف والإنتاج داخل الكويت، حيث تقوم المؤسسة بدور المشغل فقط لهذا النشاط من خلال آلية معينة ونظام للتحاسب تم تحديده وفق مرسوم الأسس المالية للتحاسب بين المؤسسة والدولة وكل القرارات والاتفاقيات المرتبطة بذلك.وتابعت: «حسب مرسوم الأسس المالية تقوم المؤسسة بتشغيل وإدارة نشاط الاستكشاف والانتاج، وتسترد مصروفات التشغيل من الدولة بالكامل، بينما تقوم المؤسسة بالصرف على المشروعات الرأسمالية المرتبطة بالنشاط، وتسترد قيمة ما تم صرفه من خلال قسط الاستهلاك السنوي على مدى زمني طويل يصل الى 25 سنة، أي أن ما تم صرفه من مبالغ طائلة لا يتم استرداده بالكامل الا بعد مضي كل هذه الفترة الزمنية، وتم توقيع اتفاقية بين المؤسسة ووزارة النفط في 1/7/1982 لضمان استمرارية عمل المؤسسة وفق المنظومة التجارية».فوائد التمويل

وترى أحقيتها في الحصول على تلك الفوائد لتوافق ذلك مع المنظومة التجارية التي أنشئت على أساسها، وما أيدها من قوانین ومراسيم لتنظيم أعمالها وإعطائها الصبغة التجارية، خاصة أن العلاقة التحاسبية القائمة بين المؤسسة والدولة في مجال استكشاف وإنتاج النفط والغاز لا تساعد المؤسسة على العمل بأسلوب تجاري، ولا يخدمها في تنفيذ الخطط وتحقيق الأهداف الاستراتيجية، كونها لا تحقق التوازن بين ما تتحمله المؤسسة من صرف على أصول الإنتاج والاستكشاف وما يتم تعويضها عنه من قبل الدولة، لذا كان وجود فوائد التمويل ضروريا لضمان السيولة المناسبة، والجدير بالذكر أن المجلس الأعلى للبترول ضمن قراره رقم 1/124 (1/2021) أكد أحقية المؤسسة بالحصول على فوائد التمويل المستردة.وعن تشكيل فريق من المؤسسة والجهات المعنية لإعادة النظر في مرسوم التحاسب، وآخر المستجدات التي طرأت على الموضوع، أوضحت أن إعادة النظر في مرسوم أسس التحاسب يتضمن مرحلتين.القدرة الإنتاجية

وقالت المؤسسة إن آخر المستجدات يمكن إيجازها فيما يلي: تم الانتهاء من المرحلة الأولى من الدراسة، وتمت مناقشة مخرجاتها مع قيادات وزارتي النفط والمالية، وتمت الموافقة على مخرجات الدراسة والمضي قدما بالمرحلة الثانية، مع الأخذ في الاعتبار ملاحظات وزارة المالية، وتم عرض نتائج المرحلة الأولى على مجلس إدارة المؤسسة في 7 نوفمبر 2021، والذي رفع الموضوع بدوره الى المجلس الأعلى للبترول للموافقة على نتائج المرحلة الأولى والبدء بالمرحلة الثانية، ولا يزال الموضوع بانتظار موافقته.واكدت أن لديها القدرة الإنتاجية الكافية على رفع الإنتاج الفعلي في ظل الأوضاع العالمية غير المستقرة، والطلب المتزايد على النفط الخام، كما أن المؤسسة تعمل وبشكل مستمر على إنجاز العديد من المشاريع التي من شأنها رفع القدرة وصولا للإنتاج المستهدف، لتلبية أي زيادة مستقبلية في حال طلب ذلك من قبل منظمة الدول المصدرة للنفط (أوبك).وعن صدور قرار من مجلس الوزراء بترحيل أي زيادات على تكلفة دعم الوقود للسنة المالية التالية، ذكرت أن هذا القرار لا يتماشى مع المرسوم بقانون رقم 6 لسنة 1980 بإنشاء المؤسسة وفق كتابها الموجه لمجلس الوزراء في مارس 2019، واقترحت إیجاد آلية أخرى لمعالجة التجاوز في موازنة وزارة النفط نظير قيامها بدفع فرق الدعم للمؤسسة، لما لذلك من أثر على انخفاض السيولة المتاحة لدى المؤسسة، وبالتالي قدرتها على الإيفاء بالتزاماتها تجاه الأطراف الأخرى، لاسيما المقرضين، وسداد الأرباح المستحقة للدولة والمقاولين بشكل عام، كما وجهت المؤسسة عدة كتب ومراسلات لوزارتي النفط والمالية، لعقد اجتماعات ومناقشة الحلول المقترحة لمعالجة الموضوع، كما تمت مخاطبة مجلس الوزراء لإعادة النظر بالقرار.علي الصنيدح

زيادة كلفة الإنتاج بسبب أعمال النمو والتوسع وكثرة صيانة المنشآت النفطية لتقادم عمرها

فوائد التمويل المستردة بمنزلة تعويض للمؤسسة وأحقيتها تتوافق مع المنظومة التجارية التي أنشئت على أساسها

فوائد التمويل المستردة بمنزلة تعويض للمؤسسة وأحقيتها تتوافق مع المنظومة التجارية التي أنشئت على أساسها